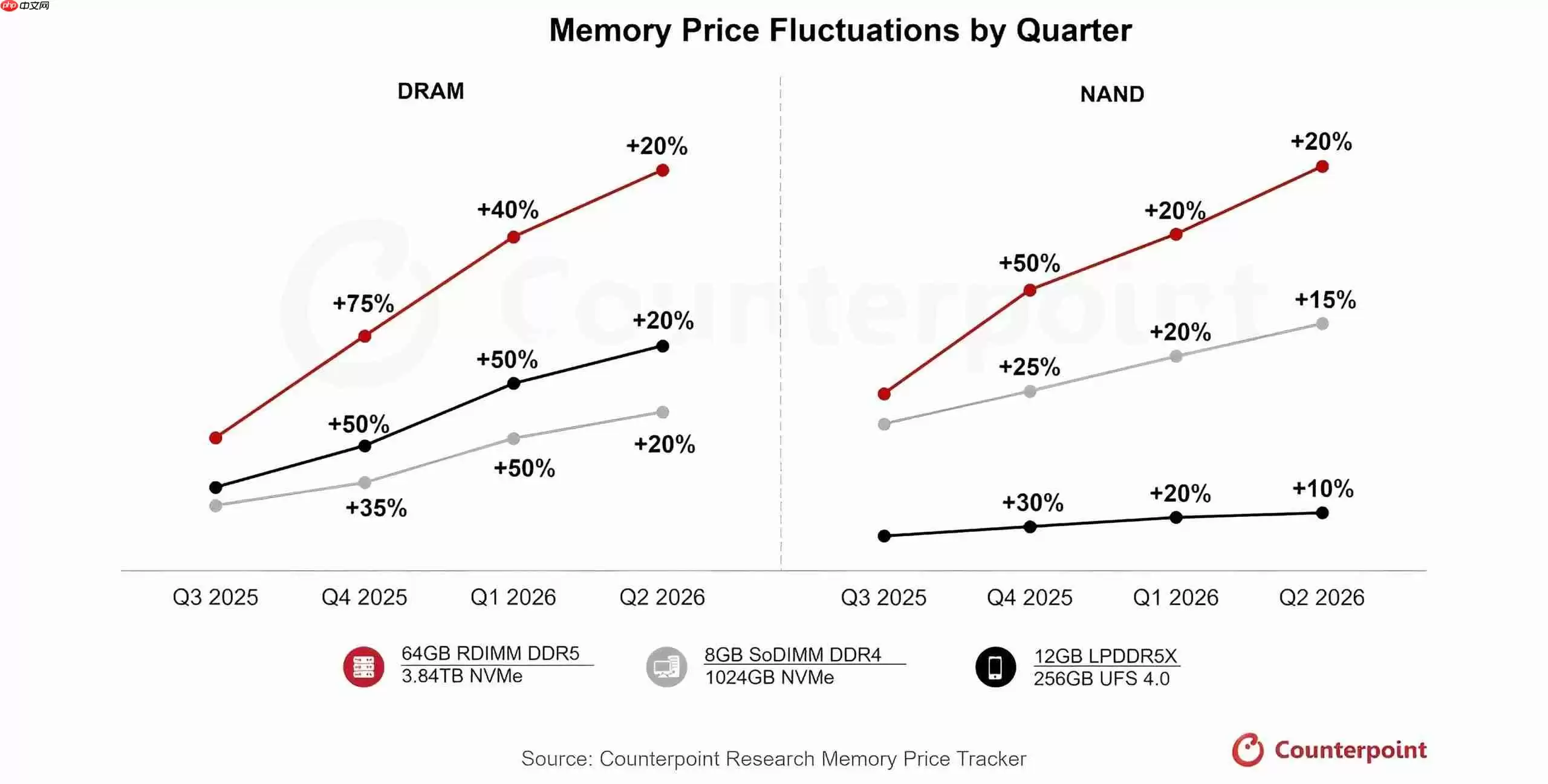

1月12日,市场研究机构Counterpoint Research发布的两份最新行业报告释放了明确信号:全球存储芯片市场已全面步入一个被称为“超级牛市”的强劲周期。此次市场行情不仅显著超出了此前的普遍预期,更已突破2025年创下的历史峰值。报告分析认为,市场的上涨趋势有望延续至2026年第二季度末。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

强劲的价格预测:涨势将持续

报告对价格走势给出了具体预测。2026年第一季度,存储芯片价格预计仍将上扬40%至50%。尽管进入第二季度后涨幅可能有所放缓,但依然有望维持约20%的高位增长势头。这表明,市场的核心驱动力依然强劲,短期内没有显示出疲软迹象。

图片来源:Counterpoint Research 内存月度价格追踪

服务器内存:价格阶梯式跃升

以数据中心关键组件——64GB RDIMM内存模组为例,其价格变动呈现出典型的“阶梯式跃升”特征。数据显示,该模组在2025年第三季度的报价仅为255美元,折算后约每Gb 0.50美元。而到了第四季度,价格已飙升至450美元(约0.88美元/Gb),单季度涨幅高达76%以上。

报告进一步预估,到2026年3月,该型号产品价格或将继续上探,可能突破700美元(约1.37美元/Gb)。报告指出,若当前紧张的供需格局未能有效缓解,年内价格冲高至1000美元(约1.95美元/Gb)亦属合理区间。相比之下,2025年行业高点时期,同规格产品的单价仅为每Gb 1.00美元。当前预期价格已接近翻倍。

智能手机市场面临成本压力

智能终端市场同样感受到显著的成本压力。在配备16GB-24GB LPDDR5X运行内存与512GB-1TB UFS 4.0闪存的高端机型中,存储模块在整个物料清单(BoM)中的成本占比正经历结构性抬升。目前,这一比例已攀升至20%甚至更高水平,深刻改变了旗舰产品的成本构成。

供需失衡将持续:AI驱动成关键

尽管从供给端观察,Counterpoint预测2026年DRAM总产能将同比增长24%,且全行业资本开支持续加码,但多重因素叠加使得供需匹配仍需时日。

- AI服务器需求爆发:AI基础设施扩张带来的高性能存储需求呈现爆发式增长。

- 晶圆厂产能倾斜:晶圆厂正加速向高附加值产品线倾斜。

- 高端芯片供应缺口:上述因素导致中短期内,高端存储芯片仍面临明显供应缺口,完全匹配市场需求尚需时间。

市场影响与展望

此轮“超级牛市”的核心驱动力,源于AI基础设施扩张带来的刚性需求激增与产业链产能再配置的双重共振。存储芯片价格屡创新高,不仅刷新了历史纪录,更深度重塑了终端硬件的成本结构——旗舰机型中存储成本占比跃升至20%即是明证。

分析认为,即便2026年DRAM产能迎来扩张,但供不应求的局面恐难以迅速扭转。本轮涨价潮对上下游产业链乃至终端消费市场的传导效应仍将持续,相关厂商与终端用户均需提前规划应对策略。