全球智能手机市场在2025年迎来了一个标志性的转折点。根据市场研究机构Counterpoint Research最新发布的《2025年全球智能手机市场报告》,行业在持续复苏的轨道上稳步前行,但竞争格局却发生了历史性的洗牌。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

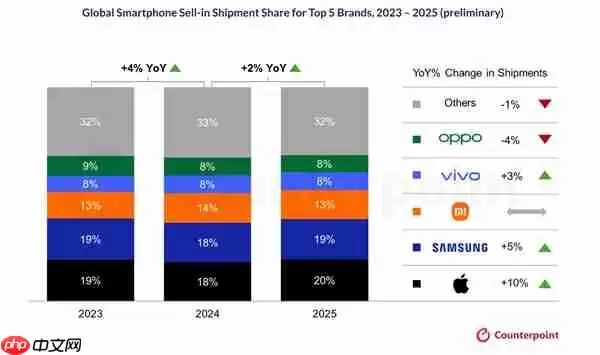

报告数据显示,2025年全球智能手机出货量实现了2%的同比增长,延续了自2024年以来的增长势头。然而,最大的看点在于头部厂商的排位变化:苹果公司以20%的市场份额及10%的同比增速,历史性地超越三星,登顶全球智能手机出货量榜首,打破了近十年来由三星主导的市场格局。

市场复苏的三大驱动力

Counterpoint在报告中分析指出,2025年全球手机市场的回暖主要得益于三大动因的推动:

- 高端化趋势持续:用户换机向旗舰设备倾斜的意愿明显增强,叠加灵活的分期付款方案与精细化的用户触达策略,共同推动了智能手机整体平均售价的上行。

- 新兴市场活力释放:关键新兴市场复苏势头显著,5G终端在发展中经济体的渗透率快速提升,成为拉动增长的核心动力。

- 供应链策略调整:上半年,部分OEM厂商出于对潜在关税政策调整的预判而集中提前备货。但全年实际关税影响低于预期,并未对下半年销售形成明显拖累。

区域表现分化,头部竞争白热化

不过,全球市场的区域表现呈现出明显分化。日本、中东与非洲(MEA)以及亚太部分地区的强劲增长,有效对冲了欧美等成熟市场的增长乏力。这种分化也直接影响了各大品牌的年度战绩。

从季度维度来看,受前期渠道库存积压影响,2025年第四季度全球智能手机出货量仅实现1%的同比微增。但苹果的表现尤为抢眼——当季出货占比高达25%,刷新了品牌单季最高份额纪录;三星则以17%的份额位居次席。这一强劲的季度表现,为苹果全年夺冠奠定了坚实基础。

苹果登顶:多维协同发力

在头部阵营中,苹果的增长源于多维协同发力。一方面,其产品力全面跃升,iPhone 17系列在第四季度引爆消费热情,而iPhone 16则在日本、印度及东南亚市场维持长销态势。另一方面,苹果加快下沉至新兴市场与潜力中型市场,并叠加疫情后延迟的换机需求集中释放,进一步放大了增长动能。

尤其在中国市场,iPhone 17标准版凭借“配置升级、价格不变”的策略(起售版本存储容量由128GB跃升至256GB,并首次搭载120Hz ProMotion自适应刷新率屏幕),销量接近iPhone 16同期水平的两倍,成为驱动增长的关键引擎。

主要厂商表现盘点

三星以19%的市场份额和5%的同比增长稳居第二。其增长主力来源于Galaxy A系列在中端市场的稳健输出;在高端产品线中,Galaxy Fold 7与S25系列相比前代亦有明显升级,但受限于拉美及西欧市场承压,未能守住第一位次。

小米以13%的市场占有率位列第三,依托持续推进的高端化路径、新兴市场需求响应能力,以及旗舰与中端产品的合理配比,在行业整体承压背景下保持出货基本盘稳定。vivo凭借3%的同比增长位居第四,其印度线下渠道深耕优势与产品线精简策略成效显著。

此外,排名前五之外的Nothing与谷歌同样表现亮眼,2025年分别实现31%、25%的同比高速增长,成为搅动市场格局的重要新生力量。

展望2026:挑战与分化并存

展望2026年,Counterpoint持审慎态度。研究总监Tarun Pathak指出,半导体厂商正将产能优先转向AI数据中心相关芯片,导致DRAM与NAND Flash供应趋紧,叠加关键元器件成本上升,智能手机终端涨价趋势已初步显现。该机构已将2026年全球出货量预测下调3%。

他强调,苹果与三星凭借更强的供应链掌控力及高端市场护城河,有望展现出更强抗压能力;而主攻中低端市场的中国OEM厂商,则或将面临更严峻的成本与盈利挑战。头部阵营的分化预计将持续加剧。