2025年中国平板迎天量换机!销量大涨:苹果、华为、小米前三

时间:26-04-07

2025年中国消费级平板市场深度复盘:换机潮与政策补贴共振

根据最新市场统计,2025年中国消费级智能平板全年终端销量达3261万台,实现了13.3%的同比增长。驱动市场回暖的核心动力,主要源于两大因素的同步叠加。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

首先是直接的财政刺激。2025年国家新一轮消费品补贴政策将数码产品首次纳入目录,符合条件的智能平板消费者能够直接享受购机减免。这项立竿见影的激励措施,显著拉动了刚需用户的购买决策,成为短期内推动市场扩容的关键变量。

更重要的驱动来自结构性换机需求。回溯2020至2022年,线上学习与远程办公催生了平板市场的销售高峰。以3-5年为标准的产品使用寿命计算,这部分巨量设备恰好于2025年前后进入集中换新阶段,形成了确定性的市场增量基础。

线上渠道竞争格局:TOP5品牌份额持续扩张

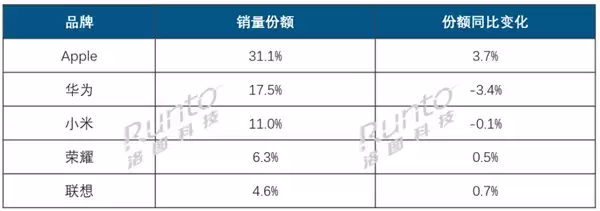

2025年主流电商平台的销售数据显示,市场集中化趋势愈加显著。苹果、华为、小米(含红米)、荣耀、联想五大品牌占据了70.5%的线上销量份额,较上年提升1.5个百分点。

苹果凭借31.1%的线上销量份额保持绝对领先,同比增速高达31.3%。其核心优势在于,补贴政策有效降低了高端产品的入手门槛,放大了其硬件性能与封闭生态的协同价值。配合平台的主推资源,苹果在高端价位段的统治地位进一步巩固。

具体到爆款机型,定位精准的iPad第11代凭借均衡的配置与补贴后的价格吸引力,成为年度线上销量冠军。

主要品牌策略解析:华为快速迭代与小米生态突围

华为以17.5%的线上份额位居第二,全年表现呈现明显的阶段性特征。上半年因旗舰产品处于迭代间隙增长平缓,但下半年迅速完成全系列更新:入门级MatePad、主打便携的MatePad Air以及旗舰MatePad Pro全线焕新。此外,针对细分场景推出的MatePad Mini和MatePad Edge,进一步丰富了其产品矩阵的覆盖维度。

小米集团(含红米)以11.0%的份额排名第三,销量同比增长14.9%。其增长得益于清晰的双品牌定位:红米专注千元级性价比市场,保障规模基础;小米品牌则通过设计升级与澎湃OS生态联动,持续上探中高端区间。加速的产品更新节奏与跨设备协同能力,构成了其差异化的竞争壁垒。

总体而言,2025年平板市场的增长由确定性换机周期与阶段性政策刺激共同塑造。各品牌的市场份额变化,直接反映了其产品节奏、价格策略及生态布局在面对窗口期时的应变成效。

这就是2025年中国平板迎天量换机!销量大涨:苹果、华为、小米前三的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 《洛克王国世界》罗隐技能配置推荐

-

26-04-07

-

- 明末渊虚之羽全羽族追忆在哪获取

-

26-04-07

-

- 卡厄思梦境开发商介绍

-

26-04-07

-

- DNF次元对决精炽燃之手好用吗

-

26-04-07

-

- 洛克王国世界精灵升级材料怎么获取-洛克王国世界精灵升级材料有哪些

-

26-04-07