vivo连续七季第一,苹果首进前五,OPPO暴增21%

时间:26-04-22

4月21日全球知名数据调研公司Omdia以“由于渠道谨慎和定价压力,2026 年第一季度印度智能手机出货量下降 5%”为标题对印度智能手机市场,第一季度的表现进行了分析。

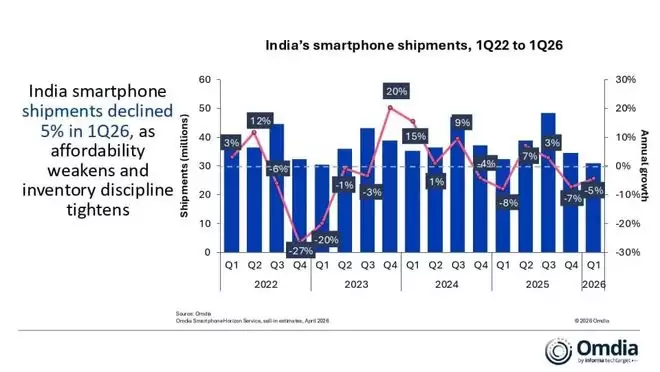

先看核心数据:2026年第一季度,印度智能手机整体出货量定格在3090万台,同比下滑了5%。这个数字背后,其实反映了两个关键问题:一是市场季节性需求的疲软,二是渠道商们普遍采取了更为谨慎的库存策略。多重不利因素叠加,直接导致了消费者换机周期的延迟。话说回来,面对不断上涨的成本压力,各大品牌的应对策略可谓“八仙过海,各显神通”。Omdia的分析就指出,有的品牌选择全线让利,快速重置利润结构;有的则分级提价,优化利润模型。例如,OPPO选择了前者,而小米则采用了后一种方法。相比之下,三星与vivo的策略更偏向阶段性调整,核心目的在于保护市场需求,并确保渠道能更顺畅地消化产品。随着第二季度价格进一步上涨,新旧库存如何叠加处理,将成为决定品牌表现的关键差异化因素。可以确定的是,市场正从短期的战术调整,转向更深层的结构重置,谁能更好地平衡利润与需求,谁就能在接下来的竞争中占据主动。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

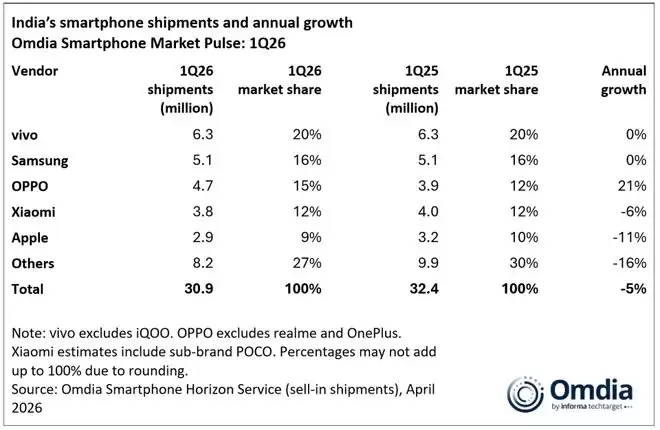

那么,在这样的大环境下,各品牌的具体表现如何呢?数据显示,vivo以630万台的出货量位居第一,市场份额20%,与去年同期持平。三星紧随其后,出货510万台,份额16%,同样保持稳定。OPPO以470万台的出货量排名第三,市场份额15%,但其同比增长高达21%,成为前五名中的增长亮点。小米出货380万台,份额12%,同比下降了6%。苹果则以290万台的出货量首次在第一季度跻身前五,市场份额9%,但同比下跌了11%。

针对前五品牌的表现Omida表示:在供应方压力日益加大的情况下,随着许多中小品牌陷入困境,顶级手机品牌表现出了强大的韧性。

具体来看,vivo已经连续七个季度稳坐印度市场头把交椅,这主要得益于其Y70系列的持续热销。三星则依靠Galaxy S26系列和A系列的组合拳,守住了市场基本盘。OPPO成为本季度前五中唯一保持正增长的品牌,A6x、K14以及Reno15系列功不可没。值得注意的是,苹果是首次在印度市场第一季度进入前五,这本身就是一个值得关注的信号。

对于未来的市场走势,Omdia的预测并不乐观。报告认为,2026年将面临严重的下行风险,全年出货量可能出现两位数百分比的下滑。进入第二季度,由于存储芯片等关键零部件涨价,终端产品价格上调的速度正在加快。目前,入门级智能手机的平均售价已经上涨了18-20%。这对于以中低端市场为基本盘的品牌来说,无疑是个坏消息。价格敏感型消费者已经开始转向维修旧机或购买二手手机,这对新增出货量造成了直接冲击。

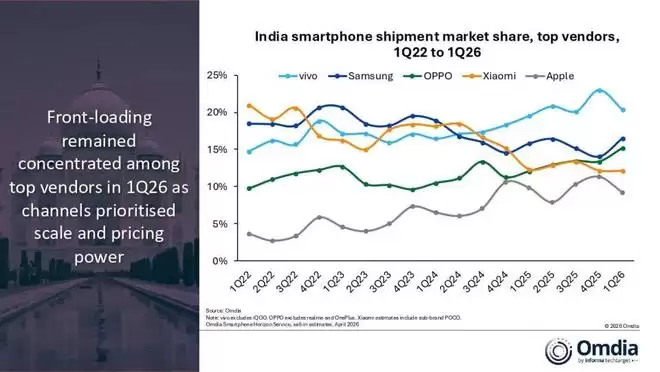

这种局面下,以中低端机型为主的国产品牌压力陡增。毕竟,在印度的高端市场,它们目前还难以与苹果、三星正面抗衡。而印度市场本身又正在向中高端过渡,因此,如何成功打造并推广旗舰机型,已成为国产品牌的当务之急。反观苹果和三星,凭借早已在全球树立的高端品牌形象,在这场结构性调整中,显然占据了更有利的位置。

这就是vivo连续七季第一,苹果首进前五,OPPO暴增21%的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

- 【理响中国】从“手工作坊”到“智能工厂”,苏州如何引领科研范式新转型?

- 京东推出多款千元大屏AI手机,一句话搞定购物、问诊等大小事

- 物理AI上车!上汽大众ID. ERA 9X正式上市,将全球首发搭载Momenta R7强化学习世界模型

- 美图启动“美图立方”项目,打造AI视觉艺术试验场

- CEO都嫌难用!大众将取消触控滑块 全面回归实体按键

- 今晚油价上调 国家继续实施成品油价格调控:92号汽油少涨0.31元

- SpaceX新推25分钟纪录片《像飞行一样测试》揭秘三年迭代传奇

- 吉利银河M9黑金智曜版亮相北京车展:双色定制+700TO

- 写在前辈孙彩虹百日祭之前,87版红楼梦里的他们,薪水有多少

- 2026-2027爱奇艺片单:肖战、迪丽热巴、鞠婧祎、成毅、虞书欣……谁是你的年度期待?

大家还在看

-

- 异环配置要求是多少 PC配置要求一览

-

26-04-26

-

- 明日方舟终末地首墩栖云窟隐藏蝴蝶宝箱位置 栖云窟隐藏蝴蝶宝箱在哪

-

26-04-26

-

- 金铲铲之战重返巨龙之巢九法琴女怎么搭配阵容

-

26-04-26

-

- 永远的蔚蓝星球妲己是否值得培养

-

26-04-26

-

- 《全球使命3》PVP近战之王!GLOCK18全方位枪械评测

-

26-04-26