日本造船业订单量连年减少,翻番目标尚远

时间:26-04-22

今治造船株式会社的船坞设施

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

日本造船业:倍增战略遭遇现实阻力

日本政府旨在将国内造船产能翻倍的宏大计划,正面临严峻的现实挑战。一个关键预警信号已经显现:2025财年的新船订单量同比下降15%,这已是连续第四年萎缩。核心船企普遍受困于熟练劳动力短缺,导致其难以承接全球市场旺盛的订单需求。在因地缘政治风险而前景不明的市场环境下,行业不约而同地将自动化与机器人技术视为破局关键。

订单萎缩与产能制约

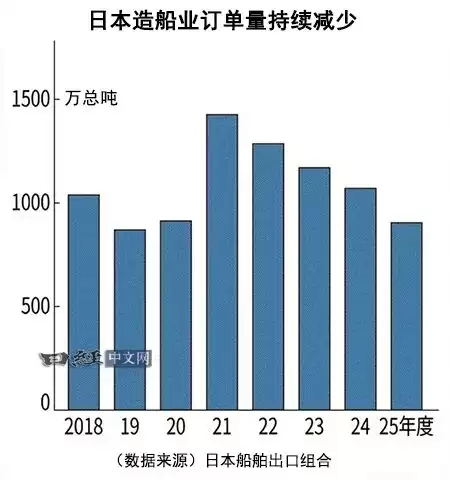

日本船舶出口组合于4月13日发布的数据证实,2025财年出口船舶合同量下滑至904万总吨,同比减少15%。截至3月末,日本船企手持订单量约为2935万总吨,相当于3.5年的工作量。仅消化现有订单,船台排期就已排至2029年前后。产能利用率虽高,但获取新订单的能力却在减弱。

“我们不仅难以响应海外的新增需求,甚至对日本国内船东的船队更新需求也感到力不从心。”日本最大造船企业今治造船社长桧垣幸人直言不讳,对日本全球市场份额的持续流失表达了强烈的危机感。

潜在需求与战略目标

从全球市场周期看,新船需求依然强劲。船舶平均寿命约为20年,这意味着在2010年前后上一轮造船高峰期交付的船舶,即将进入集中更新期。叠加国际海事组织日益严格的环保法规,未来向氨燃料、氢燃料等零碳船舶转型的“绿色更新”需求将显著增长。行业预测,到2035年全球新船年需求量可能达到9000万总吨,较2024年约7200万总吨的建造量高出约25%。

面对这一战略机遇,日本政府已将造船业列为关键战略领域。从保障经济安全与海上物流链稳定的角度出发,提升国内造船产能被视为国家层面的重要任务。为此,日本设定了明确目标:到2035年,将国内年建造量从2024年的水平提升近一倍,达到1800万总吨。

市场份额与核心瓶颈

然而,目标与现实之间存在巨大鸿沟。2024年全球造船市场份额分布清晰地揭示了竞争格局:中国以54%的份额占据主导,韩国以28%紧随其后,日本则仅占13%。过去十年,中韩两国已稳固掌控全球超过七成的造船产能,日本与领先集团的差距正在持续扩大。

究其根本,“人力短缺”是制约日本造船业复苏的最大瓶颈。熟练工人不足导致部分船厂无法实现船坞满负荷运转。以常石造船的常石工厂为例,其产能利用率较高峰期已下降约40%,迫使该公司将投资重点转向海外生产基地,以缓解本土用工压力。

人才竞争与自动化转型

为应对人力危机,各大船企在人才招聘上展开激烈竞争。日本第二大船企日本海事联合计划在2026财年招聘141名应届毕业生,规模扩大至2025财年的1.4倍。公司承认:“造船业繁荣期入职的员工正集中退休,现有人员规模远不能满足需求。”今治造船则将年度招聘人数持续维持在100人左右的高位。常石造船将本科应届生起薪提升至28万日元以增强吸引力。大岛造船所则实施了退休员工返聘制度,多措并举填补人力缺口。

在“抢人”的同时,加速“机器换人”成为行业共识。日本造船业传统上以承接高定制化船舶为主,自动化进程相对缓慢。但严峻的劳动力形势正倒逼生产模式革新。目前,在焊接等重复性高、劳动强度大的工序引入机器人已逐渐普及。

日本海事联合自主开发了专用焊接机器人,今治造船则探索利用人工智能协调多个机器人协同作业,以优化生产流程。新来岛造船也即将启动机器人应用的实证试验。机器人技术在日本船厂的应用范围正在稳步扩大。

政策扶持与市场不确定性

日本政府对此给予了政策支持。国土交通省设立了专门支持AI与机器人研发的新制度,并于3月批准了涉及造船及机器人企业的14个联合研发项目。其核心目标是让机器人能够胜任船首曲板加工等复杂的高技能作业,从而在更深层次上实现生产自动化与省力化。

然而,行业前景仍被不确定性笼罩。若油价长期高位运行、全球经济增长乏力,海运贸易量可能萎缩,进而抑制新船需求。反之,若霍尔木兹海峡等关键航道持续受阻,导致船舶被迫长距离绕行,则可能因运营效率下降而催生对更多船舶的需求。

中东局势对航运市场的最终影响尚难精准评估。这种不确定性使得船企在是否进行大规模产能投资时举棋不定。常石造船社长奥村幸生道出了行业的普遍忧虑:“若市场长期处于观望状态,整个造船与海运产业链的健康发展都将受到制约。”

结论:战略落地的关键在突破瓶颈

日本政府已与美国签署合作备忘录,旨在共同扩大两国造船能力,重振造船业已成为日美安保与经济合作的重要议题。然而,任何国家战略的最终落地,都取决于能否破解最根本的结构性难题——即严重的劳动力短缺。若这一核心瓶颈无法通过技术创新与模式变革有效突破,那么再宏伟的产业复兴计划,也可能面临搁浅的风险。

这就是日本造船业订单量连年减少,翻番目标尚远的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

- 今年火流星激增,“天空到处是乱飞的物体”!科学家激辩:应该不是外星人干的

- Meta盘前涨超1%!10亿美元数据中心项目启动,千岗就位

- “口袋哈苏”OPPO Find X9 Ultra亮相,第五代骁龙8至尊版赋能专业移动影像创作

- 程序员将被AI取代?梅宏院士:理性看待当前的热潮和炒作

- 蚂蚁百灵Ling-2.6-flash模型发布 定价每百万token0.1美元

- 当机器人伸出手……汉诺威工博会人机互动精彩瞬间

- 北京移动用户可享算力套餐

- 马斯克打算花600亿美元收购“00后”创办的Cursor,加码AI编程

- 42项高价值配置全系标配 别克至境E7正式上市并开启交付

- 坚守开源,深耕中国,奥芯明接待临港代表团

大家还在看

-

- 西山居《解限机》S4赛季5月26日上线,新机务组接棒重启

-

26-04-26

-

- 《星空》更加优越成就解锁指南

-

26-04-26

-

- 《星空》老妇美食成就解锁指南

-

26-04-26

-

- 《洛克王国世界》版本更新+资源获取+任务速通,一篇带你起飞!

-

26-04-26

-

- 《三国杀:武将觉醒》郭嘉锦囊搭配攻略

-

26-04-26