赶上一整台电脑了!美国天价内存条让网友目瞪口呆

时间:26-04-26

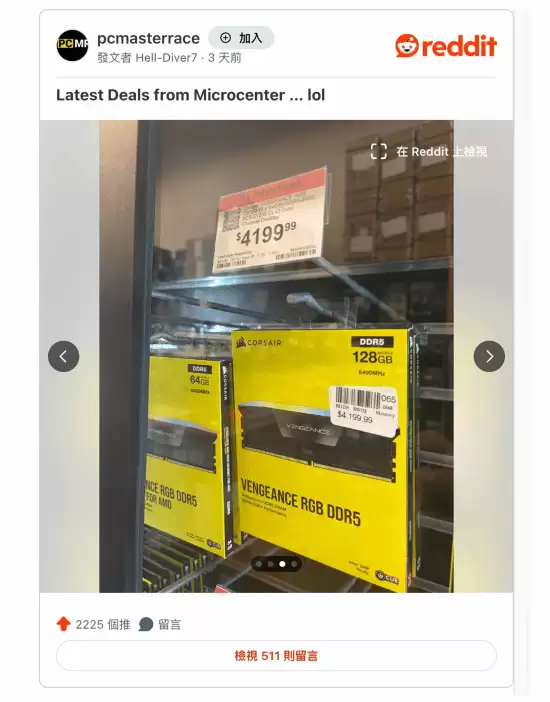

美国零售商 Micro Center 内存定价引发市场热议

美国零售商 Micro Center 近期的一款高价内存产品,在硬件玩家社区中引发了广泛讨论。有消费者发现,一套 128GB 的 DDR5 内存套装标价高达 4199 美元,这一价格甚至超越了部分高端显卡。这引发了核心疑问:当前内存市场的价格上涨,是否单纯由供应紧张驱动?从消费端数据观察,DIY 市场对内存和 SSD 的需求实际在放缓,但部分零售渠道的价格却异常坚挺。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

高价标签与充足库存形成鲜明对比

据 Reddit 用户 Hell-Diver7 分享,其在门店看到的 Corsair Vengeance DDR5-6400 128GB(2×64GB)套装定价令人惊讶。尽管该产品官方建议零售价已有所下调,但众多实体零售渠道的售价并未同步反映这一变化。

这并非个别现象。另一位用户 Roth_Skyfire 指出,其所在地店铺的同型号产品库存高达数百套,但定价却维持在接近原价五倍的水平。这清晰地表明,问题的核心可能并非库存短缺,而是零售端的定价策略。过高的价格直接抑制了消费者的即时购买意愿。

SSD 市场呈现并行趋势

类似的定价态势也出现在 SSD 市场。行业报告显示,即便处于促销周期,一款 4TB 的 WD Black NVMe M.2 SSD 售价仍维持在 700 美元左右。在 Micro Center 等主要渠道,相关产品的库存水平同样充足,未见明显的供应短缺迹象。这构成了一个值得深入分析的市场现象:在库存充裕的背景下,价格为何依然高企?

市场观点分歧:价格拐点何时出现?

面对当前市场,分析观点出现分化。一部分市场观察者认为,充足的渠道库存是供过于求的直接证据,预示着未来价格存在显著的下行压力。然而,另一派观点则指出,即便消费需求疲软,考虑到复杂的全球供应链调整和制造商的产能分配策略,短期内价格快速回落的可能性较低。事实上,尽管部分 Corsair Vengeance 型号在线上电商平台的价格已趋于理性,但这尚不足以证明消费级内存市场已进入全面降价通道。

产能结构性转移:企业级与 AI 需求主导市场

要理解消费级市场的现状,必须审视上游半导体产业的产能动态。根据行业报告,企业级服务器市场的需求持续强劲。有韩国科技媒体称,三星电子已签署了新的长期供应协议,合约价格较上一季度提升约30%。在人工智能与数据中心建设浪潮的推动下,内存制造商的投资重点已发生战略性转移。

核心在于,制造商正将更多先进产能分配给利润率更高的 HBM(高带宽内存)等产品线,以满足激增的 AI 算力需求。这种产能的结构性倾斜,客观上压缩了标准消费级 DRAM 的产能份额。

结论:短期调整难撼长期定价结构

综合产业分析,主流观点认为,消费级 DRAM 市场即便出现短期价格回调,其降幅和持续时间也将有限,DDR5 内存价格中长期仍具备上涨潜力。当前零售渠道的库存,很反映的是前期产能的释放。在制造商战略重心全面转向高利润的企业级与 AI 市场的大趋势下,消费端销售节奏的放缓,并不足以促使厂商立刻调整产能分配并启动大幅降价。对于终端消费者而言,需要重新评估市场预期:内存与 SSD 的“低价普及”阶段可能已经结束。

这就是赶上一整台电脑了!美国天价内存条让网友目瞪口呆的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 冒险之星坦克怎么玩

-

26-04-26

-

- 剑星废土记忆棒如何全收集

-

26-04-26

-

- 兽化三国前期如何组合阵容

-

26-04-26

-

- 明末渊虚之羽单手剑怎么加点

-

26-04-26

-

- 怪物猎人物语3圣蒂亚噗吱猪在哪

-

26-04-26