股价1年涨近10倍,光芯片“国产一哥”冲刺A+H,源杰科技仍存隐忧

时间:26-04-26

留美博士归国创业十三年,借AI算力浪潮实现关键一跃

全球科技巨头正竞相争夺英伟达GPU,并投入巨资扩建数据中心,一场围绕AI算力基础设施的竞赛已进入白热化。然而,在这场竞赛中,一个更为底层却至关重要的核心组件——光芯片,正成为决定胜负的关键。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

光芯片是光通信系统的核心,负责完成电信号到光信号的高效转换。没有它,数据中心内部海量的数据流动与交互将无从谈起。可以说,在当前的算力军备竞赛中,谁掌握了先进的光芯片技术,谁就掌握了AI基础设施的命脉。

正是在这一产业背景下,长期深耕产业链上游的陕西源杰半导体科技股份有限公司,走进了资本市场的视野。

市场给予了明确的认可:公司A股股价从2025年3月底的109.1元,一路攀升至2026年4月初的1060元,年度涨幅接近十倍。今年3月20日,源杰科技成为A股历史上第八只千元股。随后在3月25日,公司正式向港交所递交招股书,启动“A+H”双平台上市进程。这场跨越资本市场的关键一跃,前景如何?

公司的创始人与技术灵魂是张欣刚。这位1970年出生的技术专家,拥有清晰的学术与职业路径:1993年毕业于清华大学材料系,后赴美国南加州大学获得博士学位。2001年,他进入光通信领域,在业内享有盛誉的索尔思光电(前身)从事研发工作,该公司被誉为行业内的“黄埔军校”。

2010年,张欣刚萌生回国创业的想法,但首次尝试未达预期。直到2013年,43岁的他选择在陕西咸阳再次出发,创立了源杰科技的前身。选择咸阳,既考虑了地方产业政策的支持,也与其坚持的IDM(垂直整合制造)模式密切相关。这种模式要求企业贯通芯片设计、制造、封测全链条,投资强度大、周期长,在成本更具优势的二线城市反而能更专注地进行技术深耕。

光芯片制造工艺极为复杂,涉及数百道精密工序。张欣刚带领团队潜心研发,一年后推出了首款产品。此后,公司发展步入快车道:2015年芯片累计销量突破百万颗,2018年成为国内首家实现规模化量产的IDM光芯片企业。

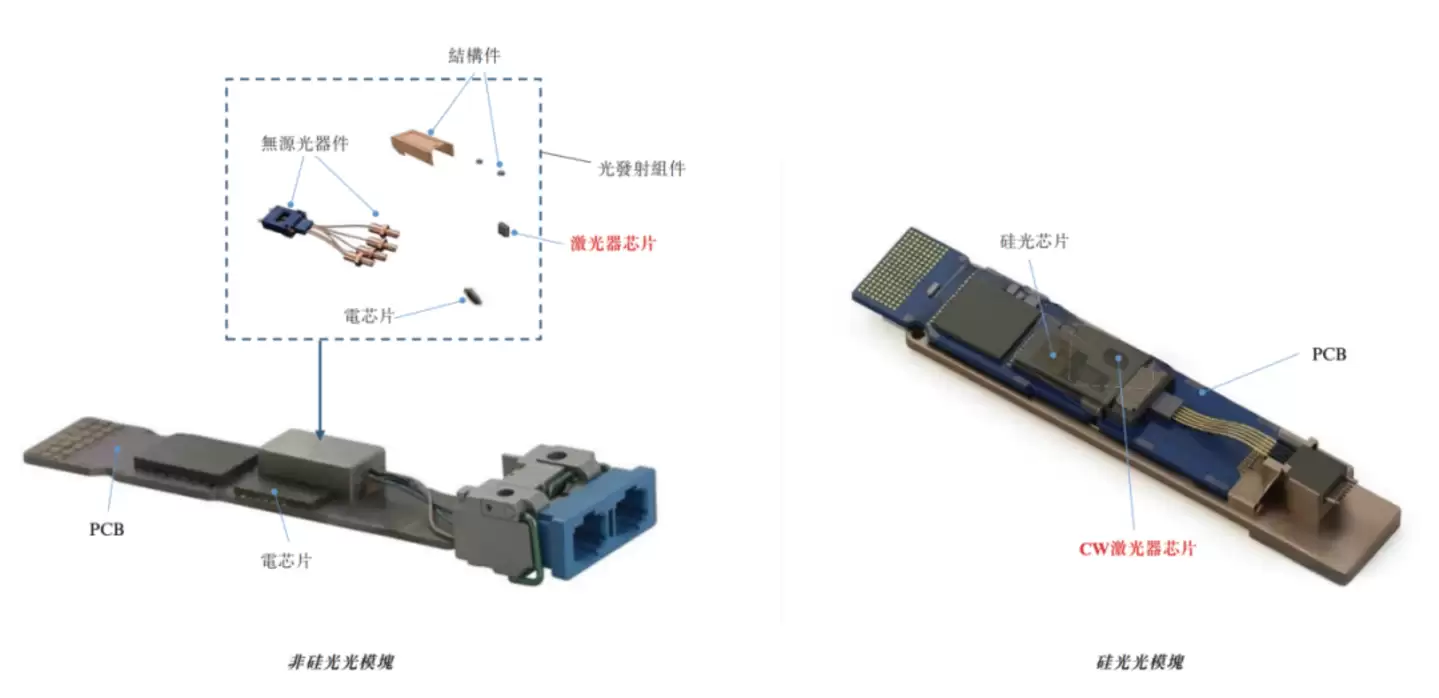

图 / 源杰科技激光器芯片在光模块中的位置(来源:招股书)

2024年底,源杰科技成功登陆科创板。然而,上市后的最初几年,公司业绩表现平淡,营收始终未突破3亿元,净利润持续下滑,甚至在2024年出现小幅亏损。

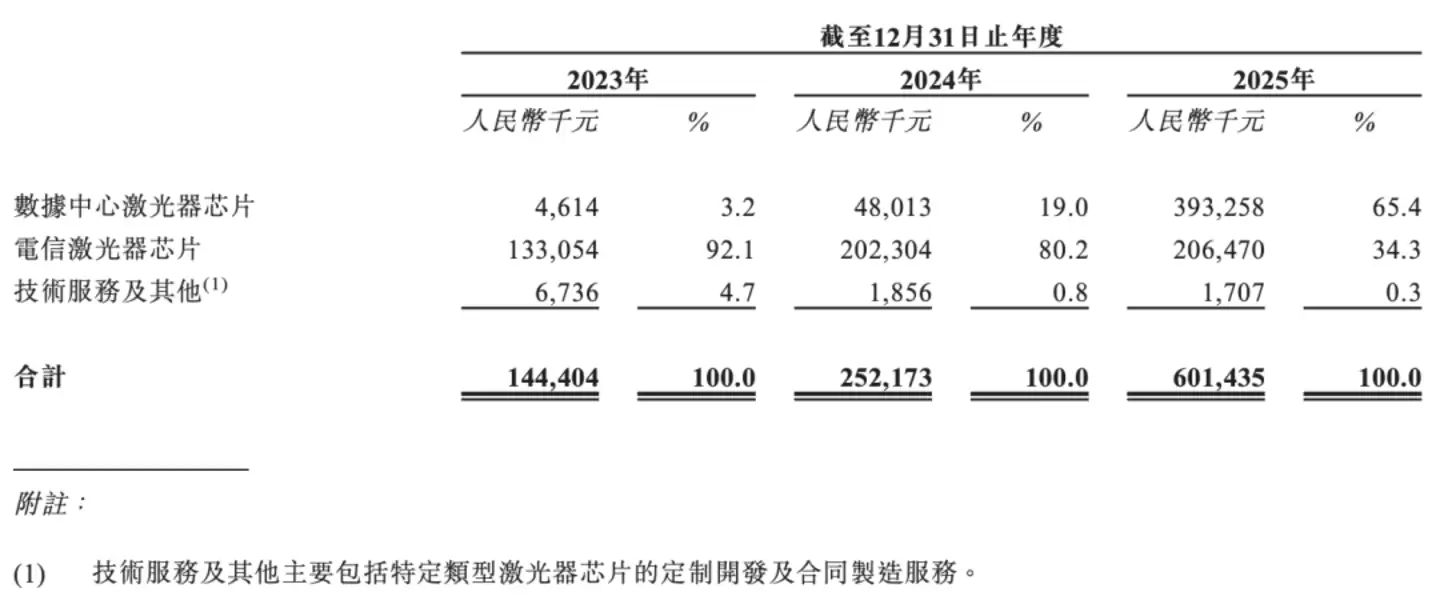

真正的转折发生在2025年。全球AI算力建设进入爆发期,源杰科技精准抓住了这一历史性机遇。招股书数据显示:其数据中心激光器芯片业务收入,从2024年的仅461.4万元,猛增至2025年的3.93亿元,增幅超过84倍。该业务收入占比也从微不足道的3.2%,跃升至65.4%,成为公司绝对的业绩支柱。这意味着,公司在两年内成功实现了从传统电信市场向AI数据中心市场的战略转型。

图 / 招股书

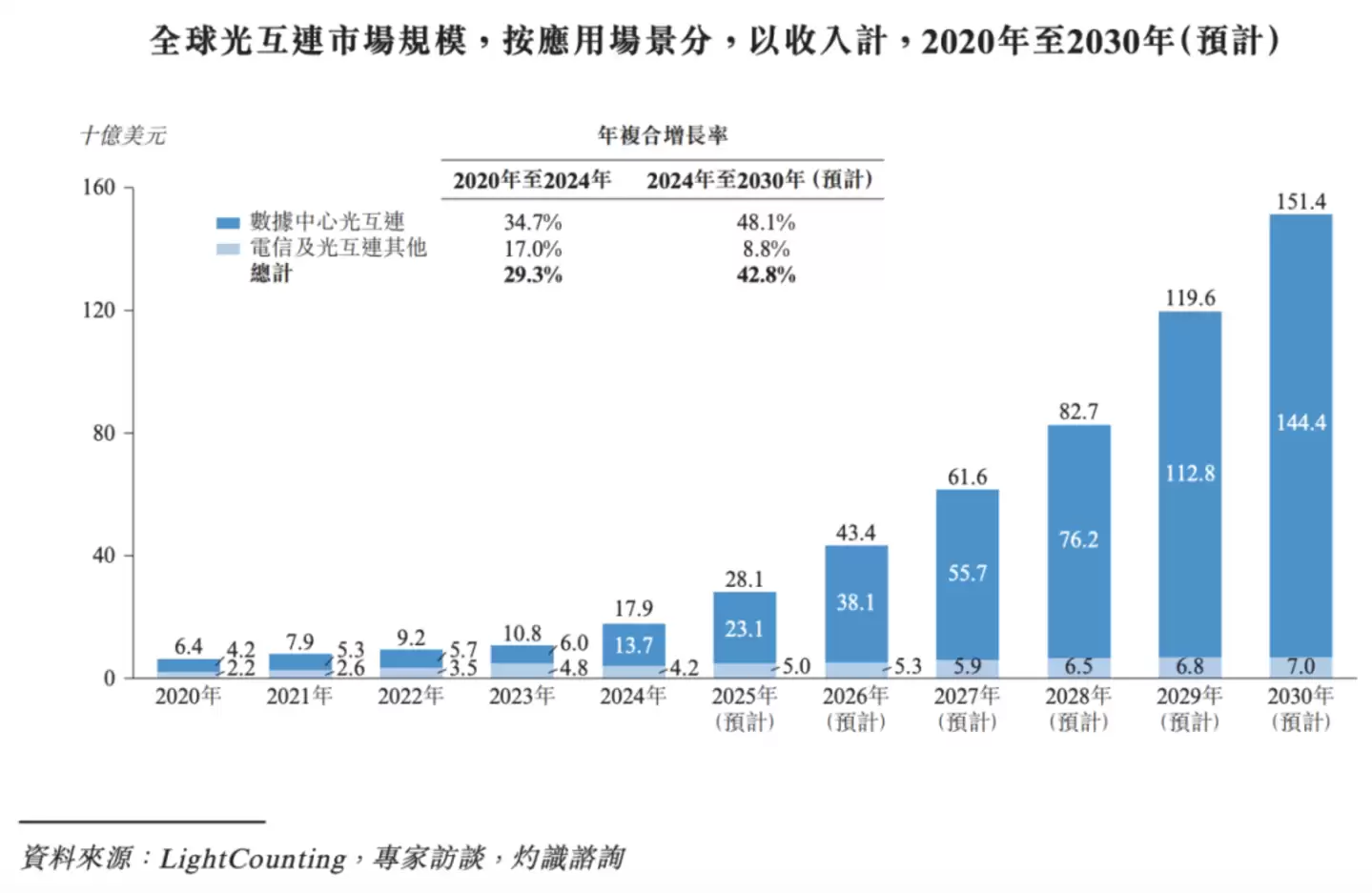

这一业绩爆发并非偶然,而是精准契合了行业增长周期。数据显示,全球光互连市场规模正快速扩张,其中数据中心市场增速尤为突出,预计将保持高位年复合增长率。

图 / 招股书

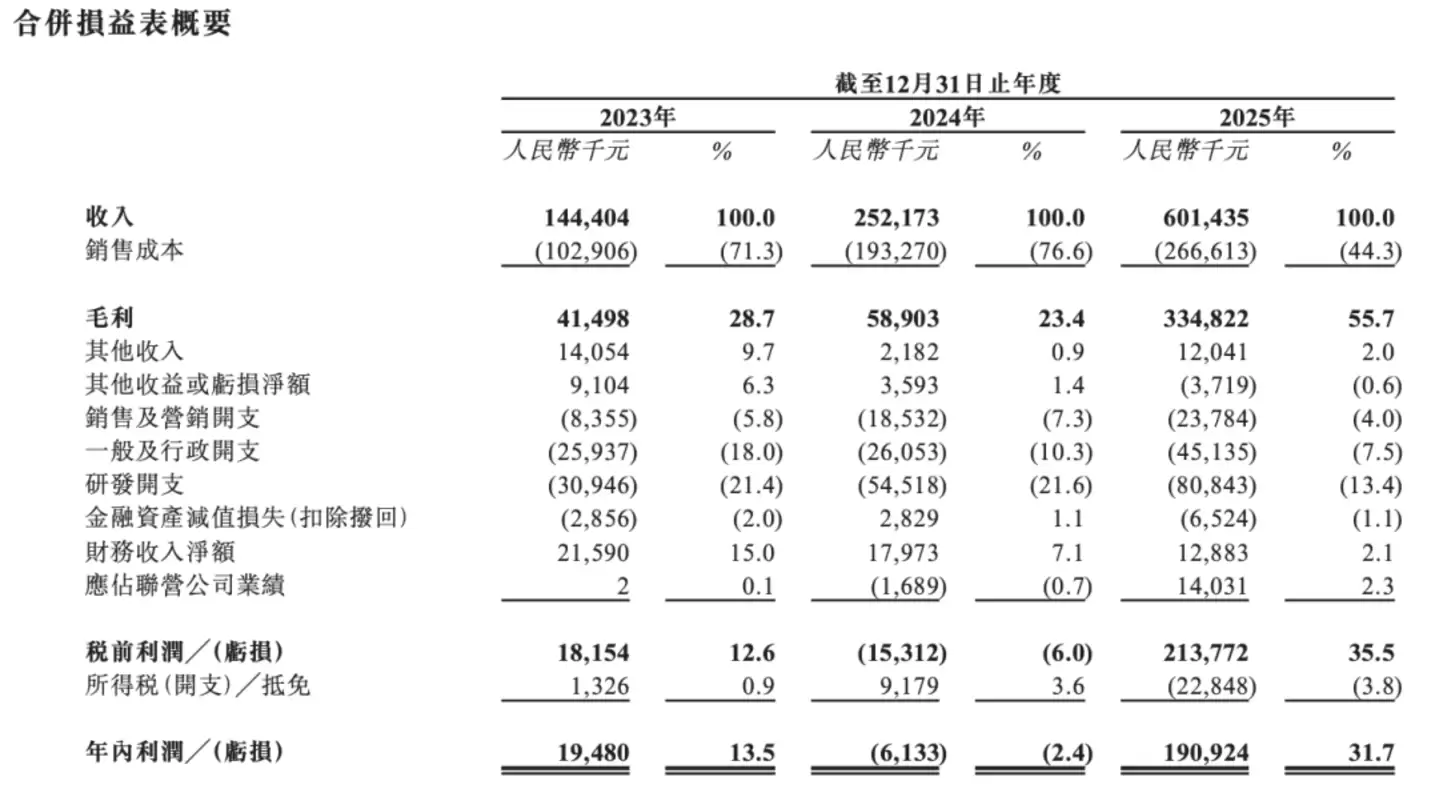

核心业务的爆发,直接推动公司总营收从2024年的2.52亿元增长至2025年的6.01亿元。资本市场的反馈更为热烈,其市值在一年内从不足百亿跨越至千亿级别,成为AI赛道中备受瞩目的公司之一。

图 / 招股书

业绩实现扭亏为盈,大客户依赖风险凸显

伴随收入规模扩张的是盈利能力的根本性改善。2025年,源杰科技净利润扭亏为盈,达到1.91亿元。一个关键驱动因素是毛利率的显著提升,从23.4%跃升至55.7%,而这主要得益于毛利率高达71.3%的数据中心芯片业务。当然,市场关注焦点在于,随着竞争者涌入和行业格局变化,如此高的毛利率水平能否持续。

高增长光环之下,风险也随之显现,最突出的是客户集中度问题。报告期内,公司前五大客户销售收入占比持续上升,至2025年已达到71.8%。其中,最大单一客户的销售贡献高达53.4%,形成了典型的“单一大客户依赖”格局。这意味着,若该核心客户的需求或供应链策略发生变动,公司业绩将面临显著波动。

另一个值得关注的现象是“客户与供应商重叠”。报告期内,存在部分合作方既向公司采购芯片,同时也为公司提供封装等服务。这种双向业务关系在商业上虽属常见,但客观上增加了对其交易公允性与业务独立性的审视复杂度。

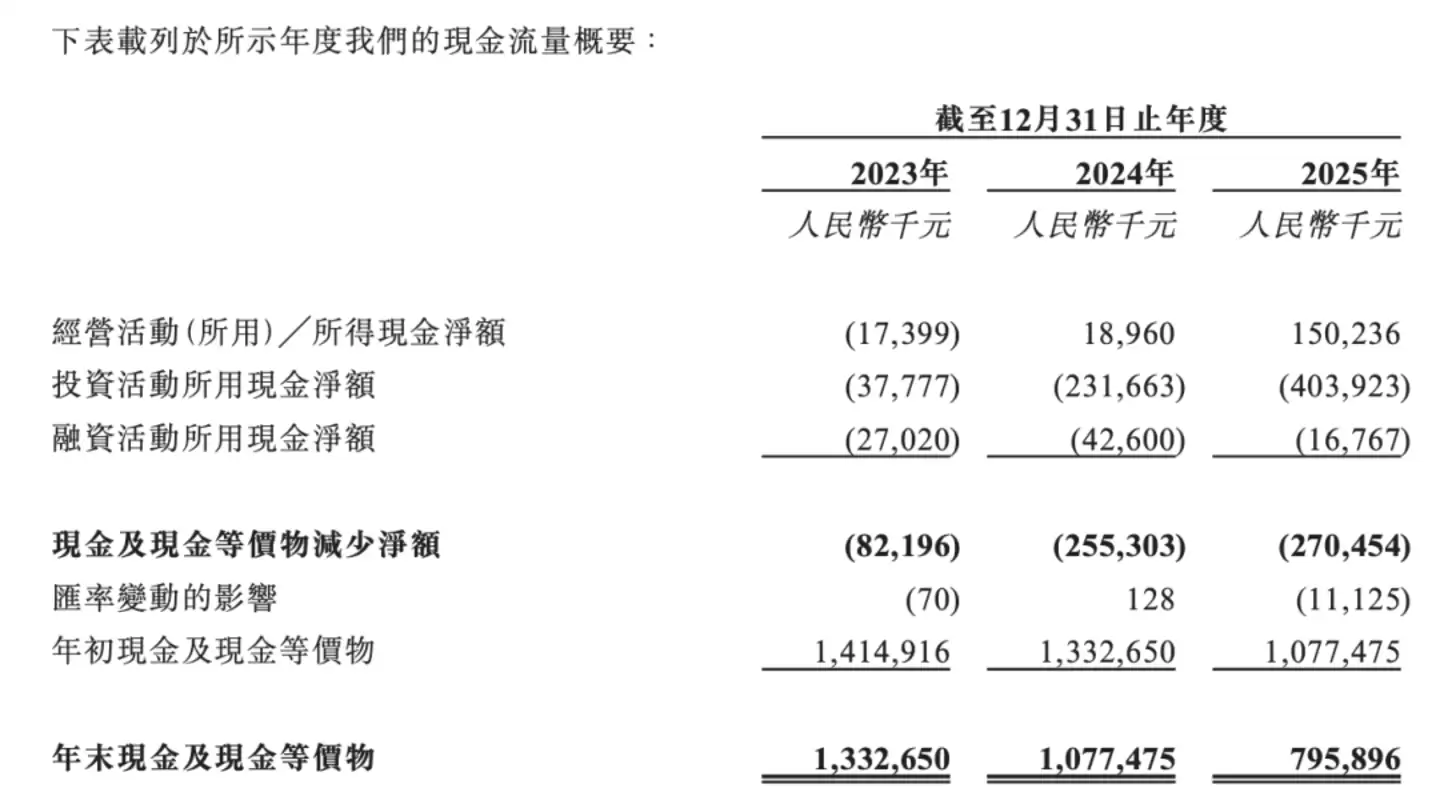

相关风险已在财务数据上有所体现。2025年,公司应收账款增至2.64亿元,尽管贸易应收款项周转天数较往年大幅改善,但仍长于公司给予客户的常规信用期。虽然截至2026年1月底已有部分款项收回,但若行业景气度下行,回款压力可能再度成为影响现金流健康的潜在因素。

图 / 招股书

此外,公司在高速扩张期消耗了大量现金。2025年经营活动现金流虽大幅好转,但投资活动现金流净流出高达4.04亿元,导致现金储备持续下降。这清晰地表明,源杰科技正处于以资本投入换取产能与市场份额的关键阶段。

3.1%的全球市占率,如何支撑近千亿市值?

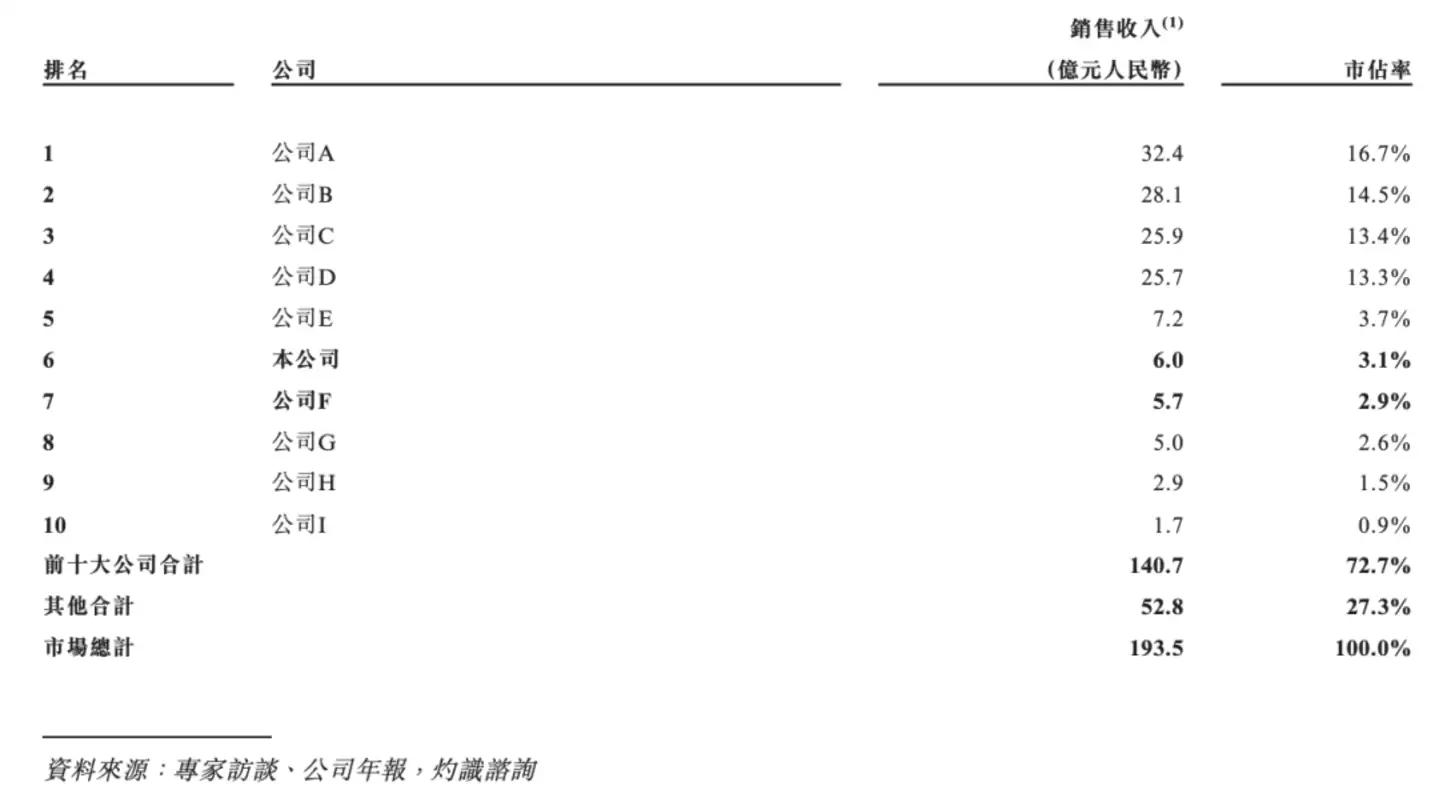

纵观全球市场,光芯片行业格局高度集中。2025年,前四大公司合计占据57.9%的市场份额。源杰科技作为全球第六、国内第一的激光器芯片供应商,全球市占率为3.1%,与头部企业仍存在数量级差距,且与紧随其后的竞争对手份额接近。

图 / 招股书

在硅光高速率芯片这一更前沿的细分市场,源杰科技以23.6%的份额位列全球第二,彰显了其技术实力。但需注意,该细分市场当前总体规模有限,公司的长期成长天花板需要向更广阔的主流市场突破。

这引出了一个核心问题:一家年营收6亿元、全球市占率3.1%的公司,如何支撑起近千亿的市值?公司自身也在公告中明确提示,其市盈率显著高于行业平均水平。

对比同业公司,无论是A股的光迅科技、仕佳光子,还是美股龙头Lumentum,其估值水平均远低于源杰科技。当前源杰科技近500倍的滚动市盈率,无疑包含了市场对AI算力高景气周期、公司技术壁垒、国产替代逻辑及未来业绩增长潜力的极高预期。这是一种典型的高成长溢价定价模型。

然而,高预期也伴随着高风险。如果未来数据中心需求增长放缓,或行业竞争加剧导致公司毛利率与增速不及预期,那么当前透支未来的高估值将面临严峻考验。可以说,源杰科技的市值,很大程度上押注在其未来的成长叙事上。

冲刺港交所,是源杰科技谋求更大发展舞台的关键一步。“A+H”双平台有助于拓宽融资渠道,吸引国际资本,为持续的技术研发与产能扩张提供资金支持,对公司长期发展构成重要助力。

但站在新的起点,张欣刚与源杰科技必须清晰回答几个关键问题:如何化解对大客户的过度依赖?如何突破细分市场的规模限制,在主流市场与国际巨头展开竞争?又如何让高昂的估值回归坚实的基本面支撑?这些问题的答案,将决定这家乘AI东风而起的企业,能否实现可持续的跨越式发展。

这就是股价1年涨近10倍,光芯片“国产一哥”冲刺A+H,源杰科技仍存隐忧的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 《全球使命3》噬魂枪刃专芯首次加入补给箱UP

-

26-04-26

-

- 《烽烟》新手快速升级攻略

-

26-04-26

-

- 洛克王国世界月卡价格是多少-洛克王国世界通行证价格介绍

-

26-04-26

-

- 镭明闪击如何判断威胁轴线

-

26-04-26

-

- 我的世界等价交换重制版合成表大全

-

26-04-26