同仁堂“财务大洗澡”净利润一降再降,品牌与治理沉疴难解丨看财报

时间:26-04-26

百年老字号北京同仁堂的2025年财报,呈现出一份营收与利润双双下滑的业绩单。第四季度利润近乎归零,为这份报告画上了一个沉重的句号。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

财报核心数据显示,公司全年实现营业收入172.56亿元,同比下降7.21%;归属于上市公司股东的净利润为11.89亿元,同比大幅下滑22.07%。每股收益也随之回落超过两成。

季度间的业绩断层尤为引人关注。前三季度累计归母净利润尚有11.78亿元,而第四季度单季仅录得1181.85万元。扣除非经常性损益后,第四季度实际亏损1539.82万元。这种断崖式的季度利润下滑,显示出公司在年末进行了集中的财务调整。

表面上看,公司经营活动产生的现金流量净额同比激增253.87%,达到26.93亿元。然而,这层“繁荣”背后,是核心产品销量下滑、库存高企以及贴牌产品质量风波不断的经营现实。叠加商标权分散、内部整合滞后等历史遗留问题,同仁堂的转型之路挑战重重。

Q4单季亏空,核心品种销量滑坡

分析同仁堂2025年的业绩走势,前高后低、季度失衡的特征非常明显。

具体到各季度,第一至第三季度的归母净利润分别为5.82亿元、3.63亿元和2.32亿元,呈现逐季下滑但整体盈利的态势。然而,第四季度形势急转直下,归母净利润骤降至千万级别,扣非后直接转为亏损。

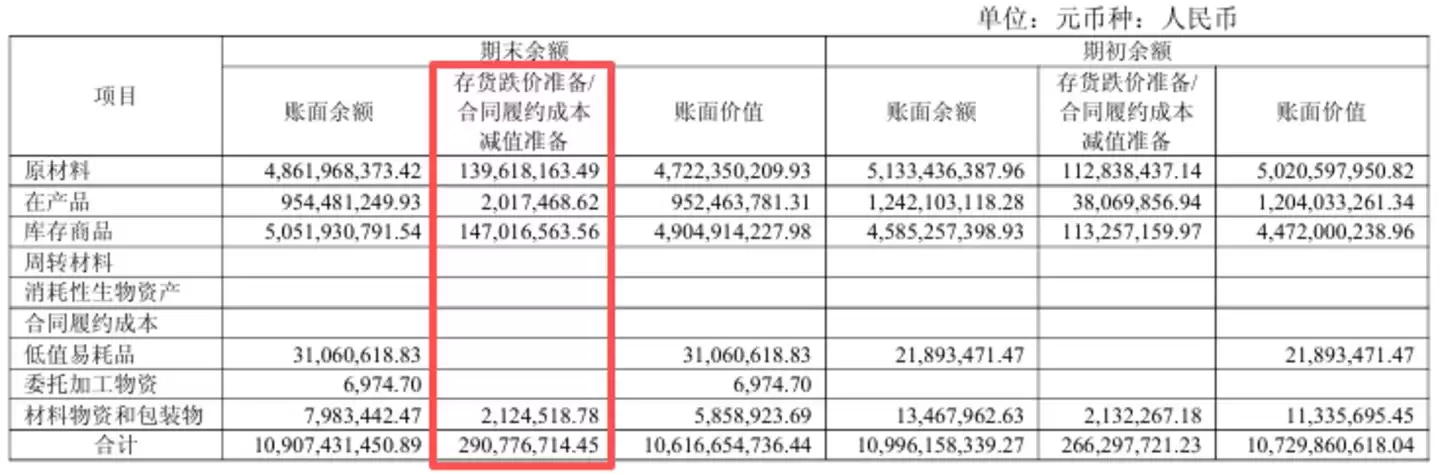

造成第四季度利润暴跌的核心原因在于资产减值。公司选择在年末集中计提了大额的资产减值及存货跌价准备,对前期风险进行了一次性出清。

数据显示,2025年公司资产减值损失达9402.74万元,同比增长49.79%;信用减值损失为5703.18万元,同比亦大幅增加。两项减值合计超过1.51亿元,直接侵蚀了当期利润。

减值压力的根源在于高库存。截至2025年末,公司存货账面价值高达106.17亿元,占总资产比例超过34%。其中,核心的心脑血管类产品库存同比激增57.38%,而同期销量却下滑了7.05%,产销矛盾突出。

库存高企与原材料价格波动直接相关。此前为保障安宫牛黄丸生产,公司高价囤积了天然牛黄等原料。随着2025年原材料市场价格回落,公司对这些高价库存计提了跌价准备,从而影响了利润表现。

经营现金流的大幅增长,主要源于“购买商品、接受劳务支付的现金”项的大幅减少。这本质上是公司在原材料降价周期中主动收缩采购规模的结果,是一种被动且不可持续的现金流“优化”,并不能真实反映经营效率的提升。

更深层的问题在于核心产品增长乏力。同仁堂采用医药工业与医药商业双轮驱动模式,两者营收占比大致相当。心脑血管类产品作为工业板块的核心,其对整体营收的拉动作用已显著减弱。

2025年,心脑血管类产品收入为40.93亿元,同比大幅下降20.46%。以安宫牛黄丸为代表的拳头产品销量持续下滑,构成了主要的业绩拖累。尽管补益类和妇科类产品收入分别增长了10.94%和12.54%,但由于其规模相对较小,无法弥补核心品类下滑带来的缺口。

核心品种遇冷,是疫情后需求退潮与医保政策收紧共同作用的结果。过去几年,安宫牛黄丸凭借其礼品属性与营销概念经历了快速增长。然而,2024版国家医保目录调整收紧了支付条件:限定于急诊或住院患者使用,且含天然麝香、天然牛黄的“双天然”产品不予医保支付。这一变化直接抑制了渠道端的消费需求。

产品结构老化的问题同样不容忽视。公司长期存在“重营销、轻研发”的倾向。2025年,研发投入占营业收入的比例仅为2.27%,且多集中于传统品种的工艺改进,在创新中药与大健康新品等前沿领域的布局明显不足。

一个值得关注的细节是,在业绩承压的背景下,公司仍选择了高比例分红。年报披露,拟每10股派发现金红利5元(含税),合计派发6.86亿元,占归母净利润的比例高达57.66%。

百年品牌透支的三重困局

业绩数字之下,这家拥有三百余年历史的品牌,正承受着商标滥用、贴牌乱象与内部竞争带来的持续消耗,品牌价值面临稀释风险。

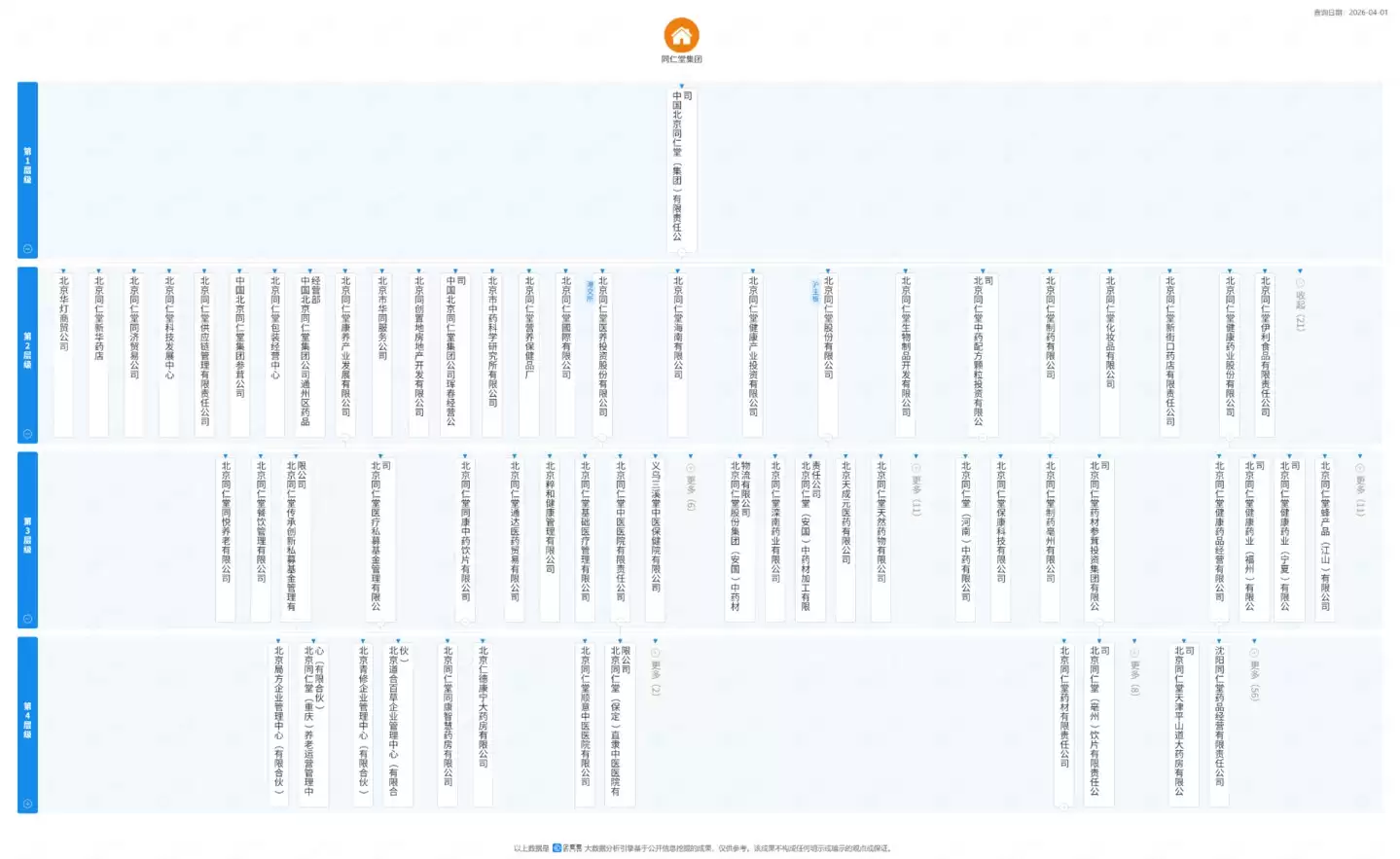

首先,商标权归属与使用的混乱,是长期困扰同仁堂的治理难题。“同仁堂”商标的唯一持有人是北京同仁堂集团,但同仁堂股份、科技、国药、医养、健康等多家关联公司均拥有使用权。此外,因历史原因,南京同仁堂、天津同仁堂等独立法人也合法使用“同仁堂”字号。市场上“同仁堂系”产品众多,消费者难以清晰辨识。

这种“利出多孔”的模式,严重分散了品牌价值与利润。各主体独立运营,难以形成有效协同,反而容易引发内部同业竞争。

为理顺品牌纷争,2024年12月,同仁堂集团收购了天津同仁堂60%股权,并承诺在五年内解决同业竞争问题。2025年11月,此项收购获批,京津两地多年的商标诉讼暂告段落。然而,此次整合主要解决了外部最突出的冲突,并未触及上市公司商标使用受限、集团整体品牌管控乏力的根本性问题。

集团对众多商标使用方难以实施统一、严格的品控,这为贴牌产品乱象埋下了伏笔。

2025年12月,上海市消保委的一次抽检颇具代表性。一款标注“北京同仁堂99%高纯南极磷虾油”的产品,宣传磷脂含量达43%,实际检测结果却为0%。调查发现,该产品由同仁堂健康旗下公司授权贴牌生产,出厂价仅3.7元,终端售价高达60元,溢价超16倍。当被问及销售细节时,涉事经销商竟无法提供有效信息。

事实上,同仁堂贴牌产品的质量问题早有先例。2016年,公司就曾因翻白草、加味左金丸等品种质量问题被监管部门多次点名;2018年,集团下属同仁堂蜂业因使用过期蜂蜜,导致公司被撤销“中国质量奖”并遭罚没。每次质量风波后,集团、上市公司与子公司之间的责任界定往往模糊不清,持续消耗着消费者的信任。

展望2026年,同仁堂能否实现业绩复苏,关键在于管理层的改革决心与执行力。从行业层面看,中药行业正处于政策驱动高质量发展的关键阶段,《中药工业高质量发展实施方案》等政策推动产业向标准化、创新化转型。机遇与挑战并存。当行业回归理性增长,消费趋于务实,唯有坚守质量底线、强化创新研发、完善公司治理,并加强产业链协同与品牌统一管理,才能在新一轮行业变革中把握主动,实现可持续的稳健发展。

这就是同仁堂“财务大洗澡”净利润一降再降,品牌与治理沉疴难解丨看财报的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 《怒火一刀》7天零氪速升攻略

-

26-04-27

-

- 有哪些平台可以买卖游戏账号

-

26-04-27

-

- 牧场物语第一年春季怎么在风之繁华集市赚钱

-

26-04-27

-

- 红色沙漠残响峭壁古代遗迹怎么解谜 红色沙漠残响峭壁古代遗迹解谜方法

-

26-04-27

-

- 屠龙争霸新手如何玩

-

26-04-27