增收不增利,现金流承压,3D打印龙头再冲港股

时间:26-04-26

增收不增利问题显现

志在成为“消费级3D打印第一股”的创想三维,近期更新了其赴港上市招股书。然而,在高速增长的营收光环下,其利润下滑、现金流紧张以及高企的费用结构等深层挑战,正成为比上市本身更值得投资者审慎评估的关键风险点。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

作为消费级3D打印市场的头部企业,创想三维正深陷一个典型的增长困境:营收规模持续扩张,但盈利能力却反向走弱。

公司成立于2014年,凭借早期的高性价比策略在海外市场迅速崛起,十年内成长为全球行业的重要参与者。目前,其在消费级3D扫描仪市场位列全球第一,3D打印机业务则排名全球第二。但其资本化路径却颇为曲折:2024年初启动A股IPO未果,于2025年8月转战港交所,又因招股书失效而搁浅;直至2026年3月再次递表,目标直指“消费级3D打印第一股”。当前,3D打印上市公司多聚焦于工业级领域(如铂力特、华曙高科),消费级赛道尚无独立上市公司,这使得“第一股”的称号极具战略与象征意义。

上市前,创想三维曾获得腾讯、深创投等知名机构投资,2024年投后估值达40亿元。相较于估值动辄百亿乃至三百亿以上的工业级同行,这一数字似乎为市场预留了想象空间。

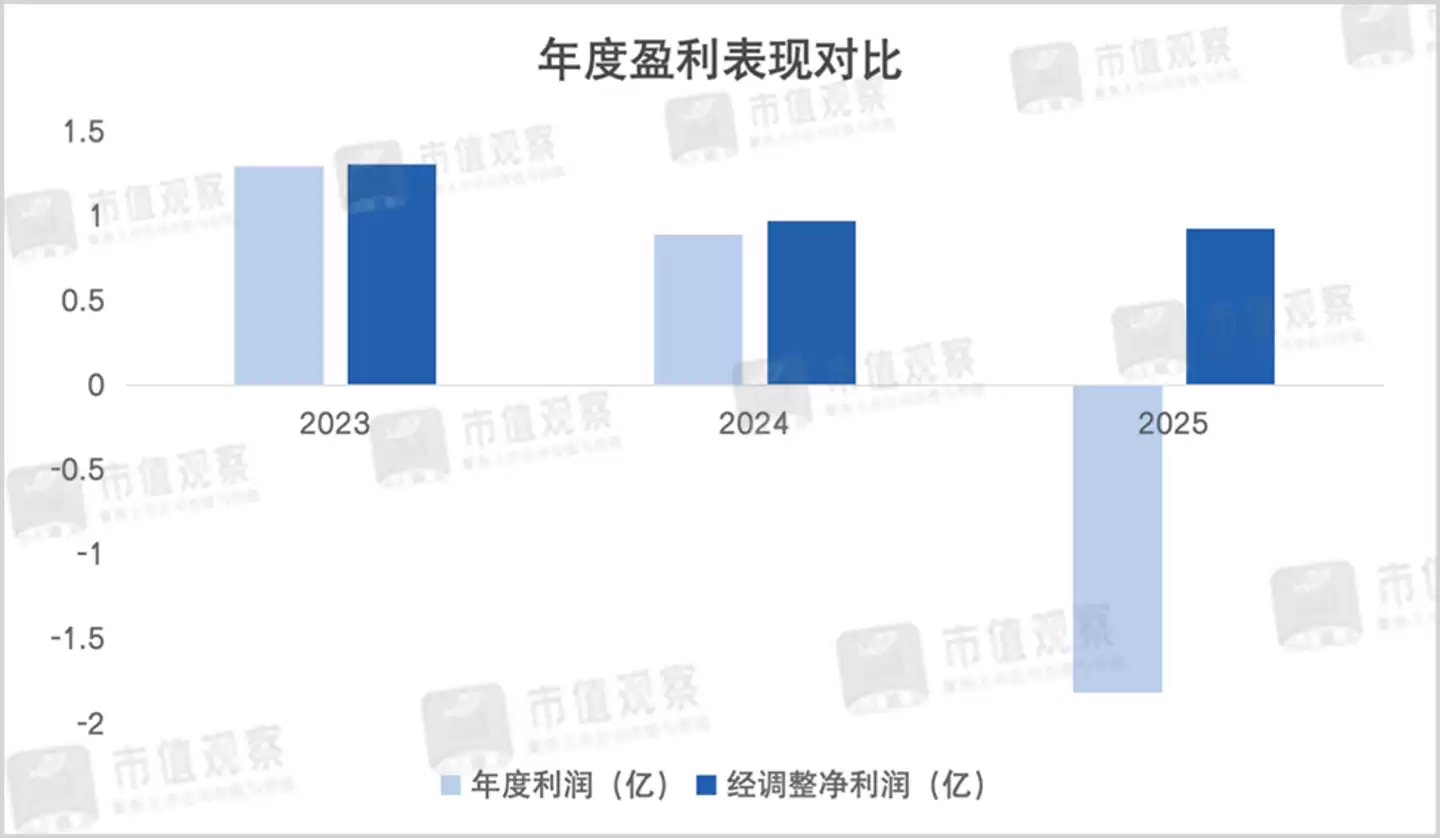

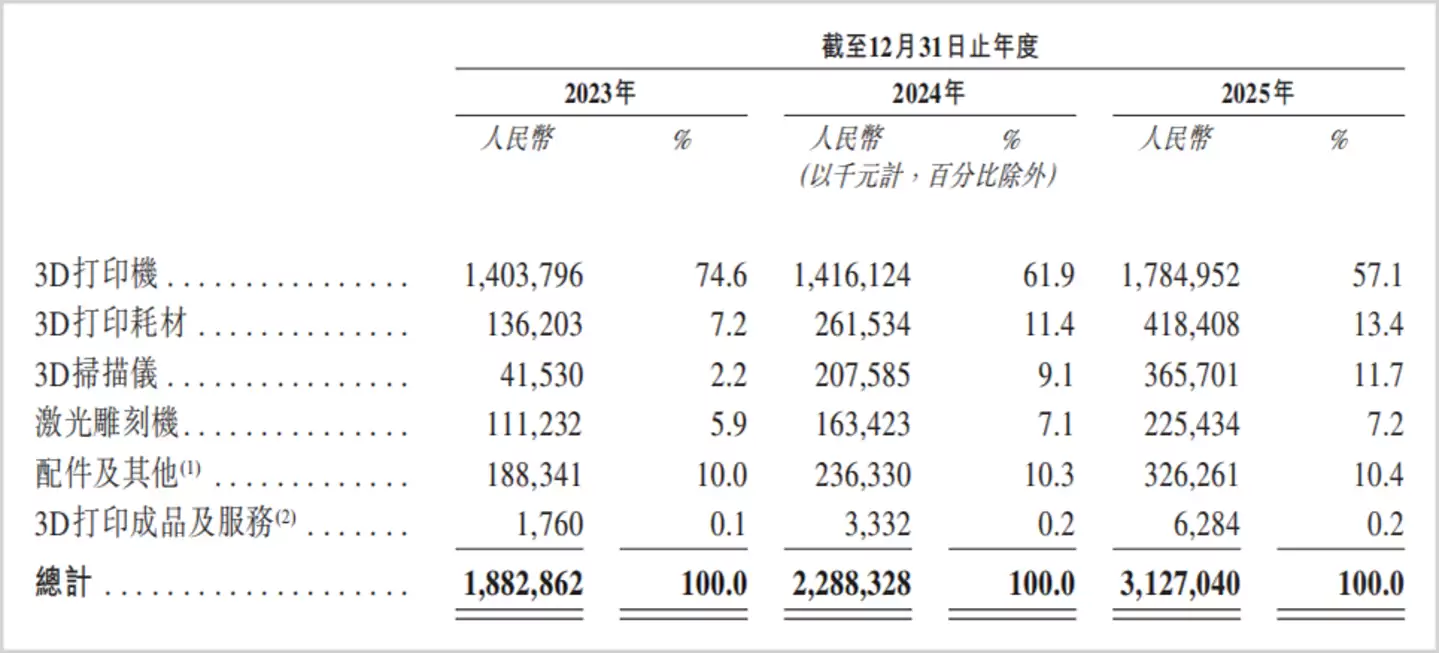

然而,估值最终需回归业绩支撑。审视其财务表现,“增收不增利”的态势尤为突出。2024年至2025年,公司主营业务收入从18.83亿元大幅增长至31.27亿元,增幅达66.06%。但同期净利润却从1.29亿元下滑至8866万元,并在2025年转为亏损1.82亿元。

公司将亏损归因于向投资者发行股份及支付股息。即便剔除这些非经营性因素,经调整后的净利润(分别为1.3亿、0.97亿和0.92亿元)也呈现逐年下滑趋势。这清晰地表明,其盈利能力的减弱,主要源于运营成本和各项费用的持续侵蚀。

盈利失速背后

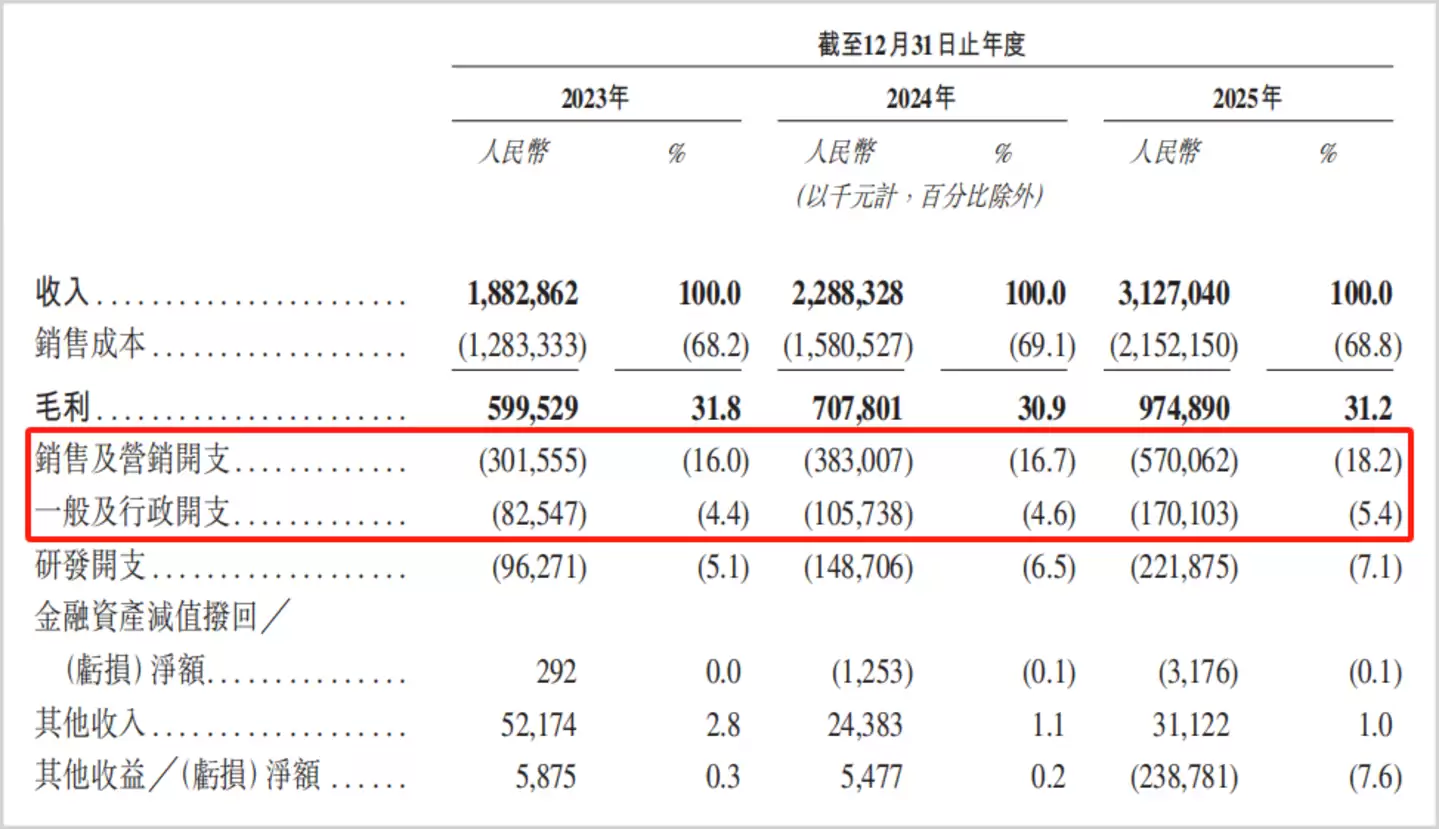

招股书数据显示,营销费用是挤压利润的主要因素。该项开支从2024年的3.01亿元激增至2025年的5.7亿元,占营收比重也从16%上升至18.2%。

这一费率水平显著高于同业。作为参照,2025年前三季度,铂力特的营销费用率为7.75%,华曙高科为11.12%。此外,政府补助的减少也影响了利润,报告期内补助金额从3464.6万元降至1629万元,占经调整净利润的比重从26.92%下降至17.39%。

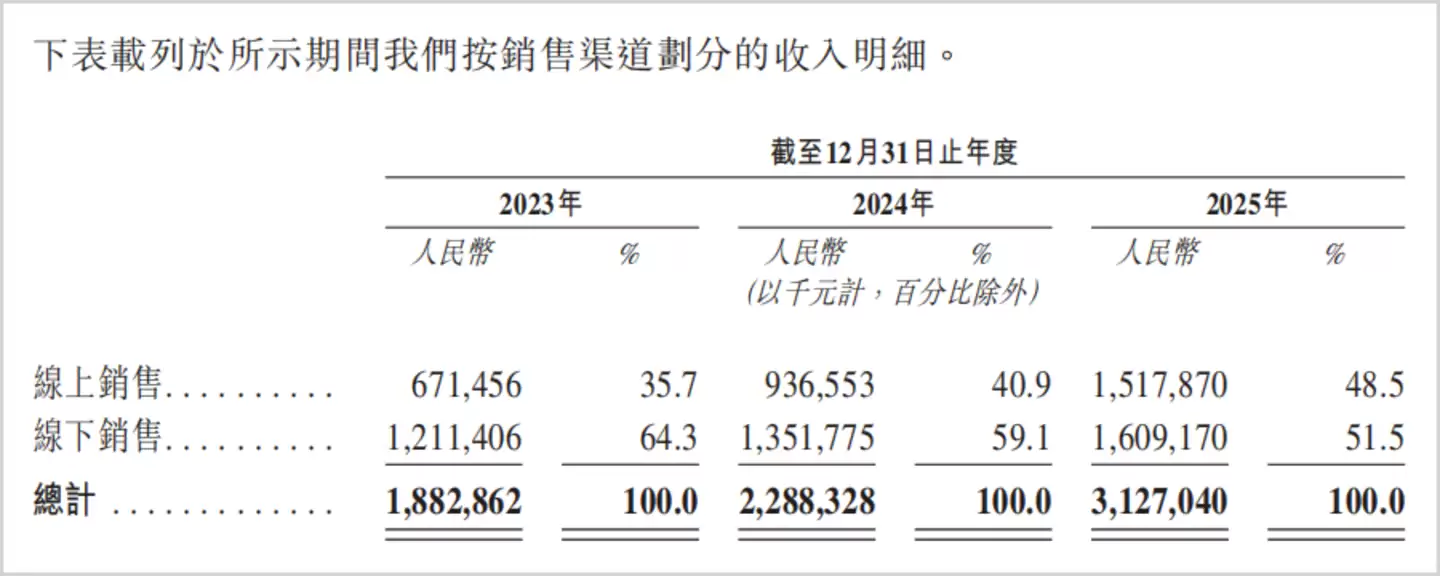

营销费用的飙升与渠道扩张策略紧密相关。创想三维的销售网络由线下经销商与线上自营电商构成。线下渠道作为基本盘,收入占比逐年下降;而线上渠道,尤其是海外市场,已成为扩张重心。公司推出独立电商平台Nexbie、重构海外配送模式等举措,均印证了这一战略转向。

数据印证了渠道结构的变化:2024年至2025年,线上渠道收入从6.71亿元翻倍至15.18亿元,占比从35.7%提升至48.5%;同期线下收入增速则相对平缓。

在消费级3D打印行业,发力线上已超越单纯的渠道拓展,成为构建品牌生态与用户粘性的核心。行业新锐拓竹科技便是典型案例,其围绕MakerWorld社区打造的“设备耗材+社区”闭环生态,凭借“一键打印”及高度集成的软硬件体验迅速占领市场,成立仅四年便登顶行业,2025年注册用户超5000万,月活达千万级别。

创想三维着力构建的“创想云”平台逻辑相似,但目前平台注册用户超400万,与拓竹的生态规模存在明显差距。这或许解释了为何在竞争白热化的市场中,其营销投入不得不持续加码以维持声量。

赛道前景依然广阔。灼识咨询报告显示,2024年全球消费级3D打印市场规模已超40亿美元,2020-2024年复合年增长率达28%,预计到2029年将增至169亿美元,复合增速将提升至33%。然而,市场扩容的同时,竞争也日趋激烈。

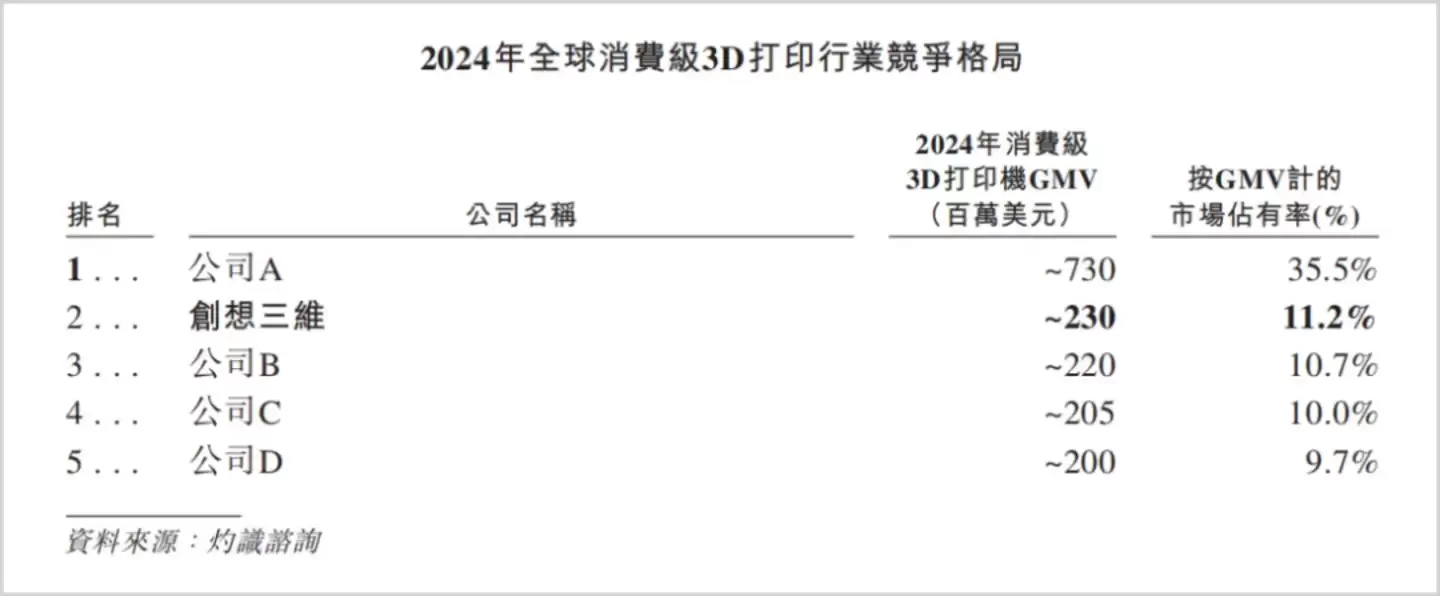

市场集中度较高,2024年按商品交易总额计,前四大玩家市场份额合计超过60%。

其中,拓竹科技以35.5%的市占率遥遥领先,远超第二名创想三维的11.2%。创想三维曾一度位居消费级3D打印机榜首,但已被后来者快速超越。其面临的竞争阵容堪称豪华:既有核心团队出自大疆的拓竹,也有获大疆投资入局的智能派;既要应对快造科技、原子重塑等新锐品牌,也需警惕安克创新、追觅科技等消费电子巨头的跨界竞争。

产品层面的竞争同样胶着。在中高端市场,创想三维正面临拓竹P1与X1系列的强力挑战,后者在高速打印的稳定性与智能化方面已建立起壁垒。长期以来,高性价比是创想三维的核心标签,其Ender-3系列被誉为“千元性价比之王”。目前,公司正试图通过K2系列和SPARK系列冲击高端市场,但挑战巨大。

一个关键信号是:报告期内,公司收入增长主要依赖产品结构向高端倾斜,平均售价从1600元提升至2500元,但总销量却从87.07万件下滑至74.24万件。在激烈竞争下,若销量无法有效提振,其市场份额存在被进一步侵蚀的风险——2024年,第三、四名玩家的市占率分别为10.7%和10%,与创想三维的差距微乎其微。

为应对竞争,创想三维正推进业务多元化。除核心3D打印机外,耗材、3D扫描仪、激光雕刻机等业务线均在拓展。2025年,3D打印机收入占比已降至57.1%,耗材与3D扫描仪业务增长较快,占比均提升至10%以上。

除了市场竞争压力,另一个迫在眉睫的挑战是现金流状况。

急于上市的现金流焦虑

本次IPO募资用途明确指向技术研发、海外运营、全球品牌推广及补充营运资金,这恰恰反映了公司在研发投入、海外扩张与渠道建设背后的巨大资金需求。

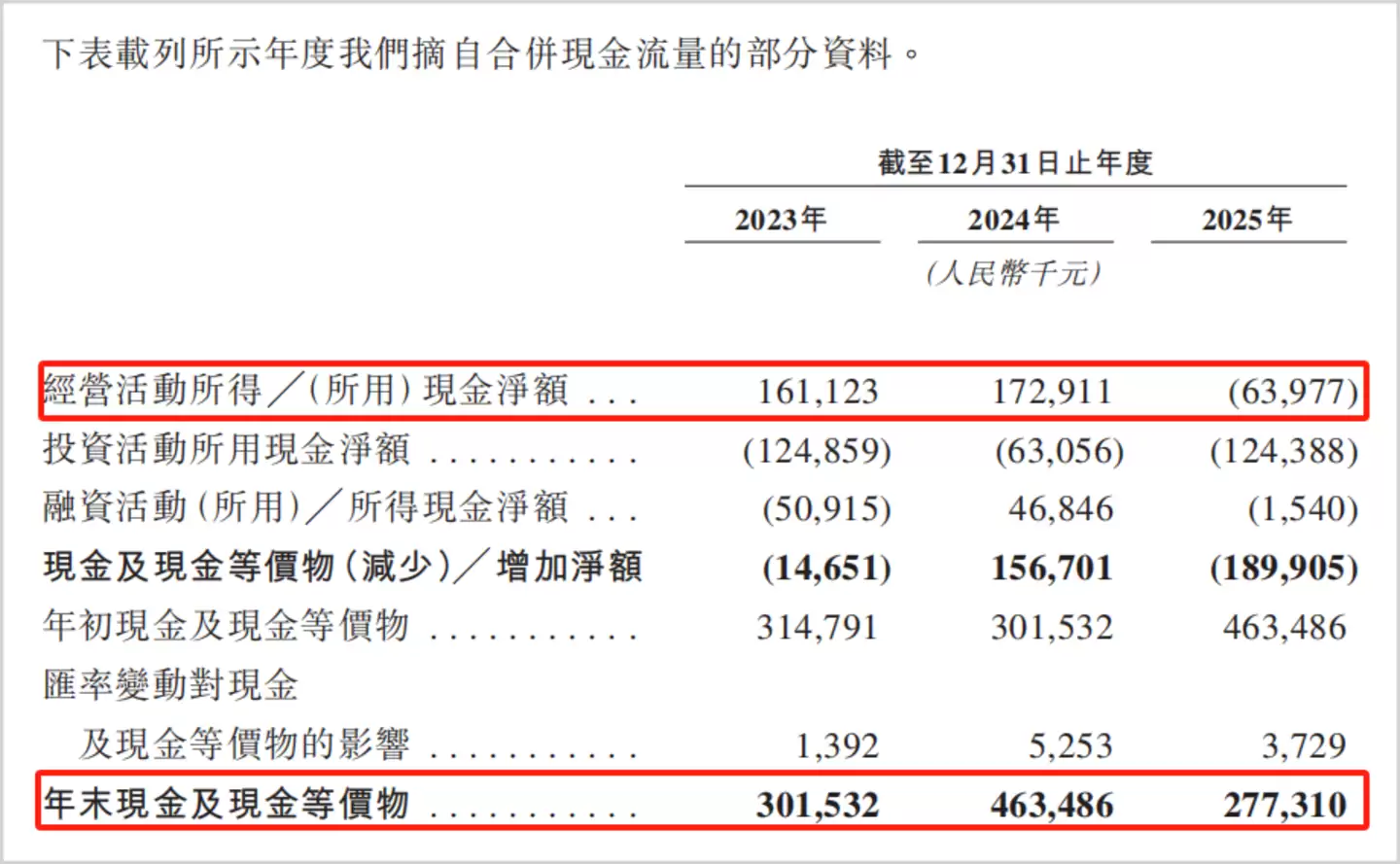

现金流压力,可能是驱动创想三维急于上市的核心动因之一。报告期内,公司流动负债从7.64亿元快速增长至12.23亿元,增幅达60%。

尽管业务规模扩张,但现金及等价物并未同步增长,反而从3.02亿元微降至2.77亿元,远不足以覆盖流动负债。现金流紧绷的根源在于,2025年经营活动现金流净额首次转负,为-6397.7万元。这主要源于存货和应收账款的大幅增加,同比分别增长44.7%和50.2%,达到6.34亿元和3.38亿元。

这种变化与海外配送模式转型有关。随着海外线上业务扩张,配送从中国境内直发转变为使用海外仓或直接海外供货。新模式虽提升了物流体验,但也显著增加了资金占用和库存成本。报告期内,库存周转天数从81.4天拉长至98.3天。在技术迭代迅速的消费级3D打印行业,库存周转天数延长意味着更高的存货跌价风险。

研发是另一个资金消耗点。持续的技术创新是维持产品竞争力的关键。2024至2025年,创想三维的研发开支分别为9627.1万元、1.49亿元及2.22亿元,研发费用率从5.1%逐步提升至7.1%。

然而,这一费率在3D打印行业中并不突出。作为对比:铂力特2025年前三季度研发费用率为15.77%,华曙高科达22.23%,以3D扫描仪为主的思看科技也达到22.45%。在激烈的竞争格局下,相对较低的研发投入水平,可能在未来削弱其产品技术护城河与市场地位。

综上所述,作为消费级3D打印的头部厂商,创想三维虽占据可观的市场份额,但正同时面临盈利下滑、现金流紧张与激烈围剿的多重压力。在行业其他领军企业尚未叩响资本市场大门之际,其急于冲刺IPO的紧迫性,已不言自明。

这就是增收不增利,现金流承压,3D打印龙头再冲港股的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 燕云十六声手游攻略常平仓 燕云十六声常平仓支线任务攻略

-

26-04-27

-

- 天涯明月刀网络延迟怎么办

-

26-04-27

-

- 蘑菇猎人模拟器上线时间蘑菇猎人模拟器发售平台及日期详情

-

26-04-27

-

- 《奇异人生:重聚》天王星失散多年的亲戚成就解锁指南-详细步骤解析

-

26-04-27

-

- 《红色沙漠》阿比斯库图姆无伤打法分享

-

26-04-27