Token浪潮之下,中国互联网座次重排

时间:26-04-26

上周,两条消息几乎同时落地,撞出了点意思。

4月2日,字节跳动公布的Token日均调用量数据令市场侧目——过去三个月再次翻倍,达到120万亿次。同一天,高盛发布的中国互联网季度复盘报告,对子行业的偏好排序进行了显著调整:云与数据中心依然位居首位,但电商与货运平台从第四跃升至第二,游戏与娱乐则相应下滑。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

孤立地看,这两件事关联不大。但行业资深人士能立刻捕捉到其中的共同信号:它们共同指向一个正在发生的结构性转变。

是的,中国互联网底层的竞争逻辑,在过去两年已经发生了根本性的范式转移。

Token是新的“用户时长”

过去十年,日活跃用户(DAU)和用户时长是衡量互联网公司地位的核心指标。如今,这一标尺正加速向企业端迁移——Token调用量,已成为评估AI商业竞争力的关键等价物。

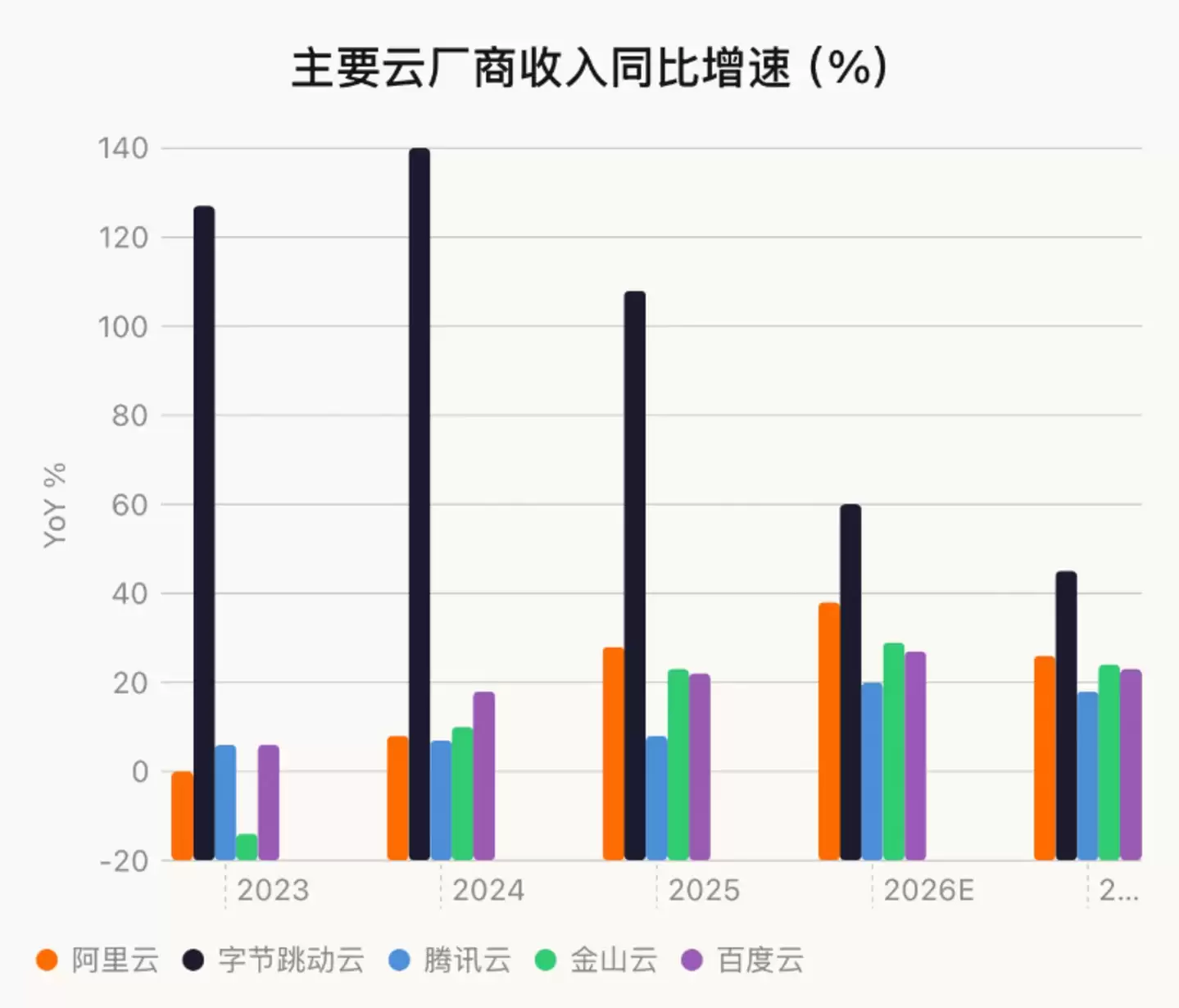

高盛追踪的数据揭示了一条陡峭的增长曲线:中国整体AI日均Token消耗量,已从2024年5月的0.12万亿次,激增至2026年3月的约140万亿次。不到两年,增长超过1000倍。其中,字节跳动一家贡献了约100万亿次(需注意,报告数据在字节发布最新数据前,因此略有偏差),其余玩家合计体量约在40万亿次左右。

再看另一侧,阿里巴巴的MaaS平台“百炼”,其Token调用量同期也增长了6倍。高盛预测,阿里云的收入增速,将从2025年12月所在财季的36%,进一步提升至紧随其后财季的40%。

这组数字背后,隐藏着一个关键但易被忽视的转变:Agent时代的Token消耗,主体已非用户与AI的对话闲聊,而是企业端那些7x24小时不间断运行的自动化任务流。无论是客服Agent的全天候响应,还是集成在CI/CD流水线上的代码审查,这类场景的消耗量级,往往是单次对话的数十倍。

市场的验证迅速而直接。稀宇科技(MiniMax)截至今年2月的年度经常性收入(ARR)已达1.5亿美元;智谱AI截至3月底的ARR更是达到2.5亿美元,较年初暴涨六倍。这条商业化路径,正从概念走向实质性的财务回报。

对云厂商而言,这意味着需求侧出现了前所未有的确定性增长。更重要的是,这种需求源于“不用不行”的生产力刚需,而非“用了更爽”的体验优化。算力即生产力——这在中国云计算十余年的发展历程中,尚属首次。

云的逻辑反转:从成本中心到定价主导

以往分析中国云业务,“价格战”是绕不开的关键词。2024年之前,各家厂商竞相降价,将GPU算力价格压至微利边缘。

如今,剧本彻底反转。高盛报告指出,近期的涨价潮由头部云厂商主导,且火力集中于中小企业客户。一个关键的支撑数据是:中国云厂商资本支出占经营现金流的比例约为58%,而美国同业的均值高达89%。这表明中国厂商的财务结构更为稳健,具备持续投入的资本底气。

基于此,高盛预测阿里巴巴2027财年资本支出将同比增长34%,达到约1800亿元;腾讯2026年资本支出也将同比增长25%,约为1000亿元。从账面现金储备看,这两家巨头都具备支撑这场军备竞赛的财务实力。

然而,故事在此出现了一个值得警惕的转折。

高盛的测算模型给出了一个尖锐结论:若阿里巴巴希望在未来五年维持40%以上的云收入增速,其年度资本支出最终将超过淘宝天猫一年的利润(约1900亿元)。换言之,电商业务的利润几乎需要全额“输血”给云业务。如果旗下闪购业务(饿了么+即时零售)的亏损不能如期收窄,整个集团的资金链将面临显著压力。

这无疑是当前阿里巴巴面临的核心战略难题,也是市场对其股价保持审慎态度的根本原因。

外卖战的本质是AI时代的入场资格之争

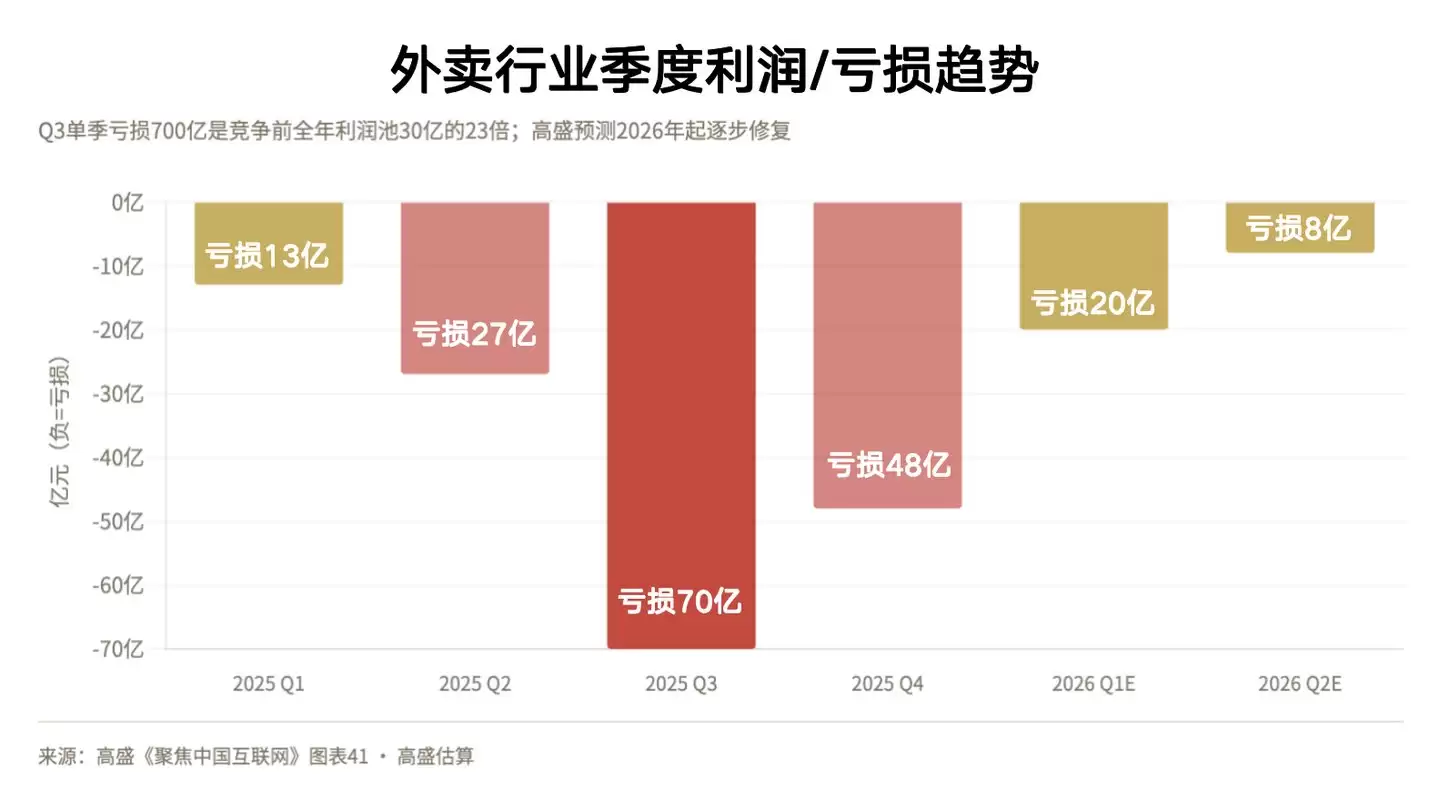

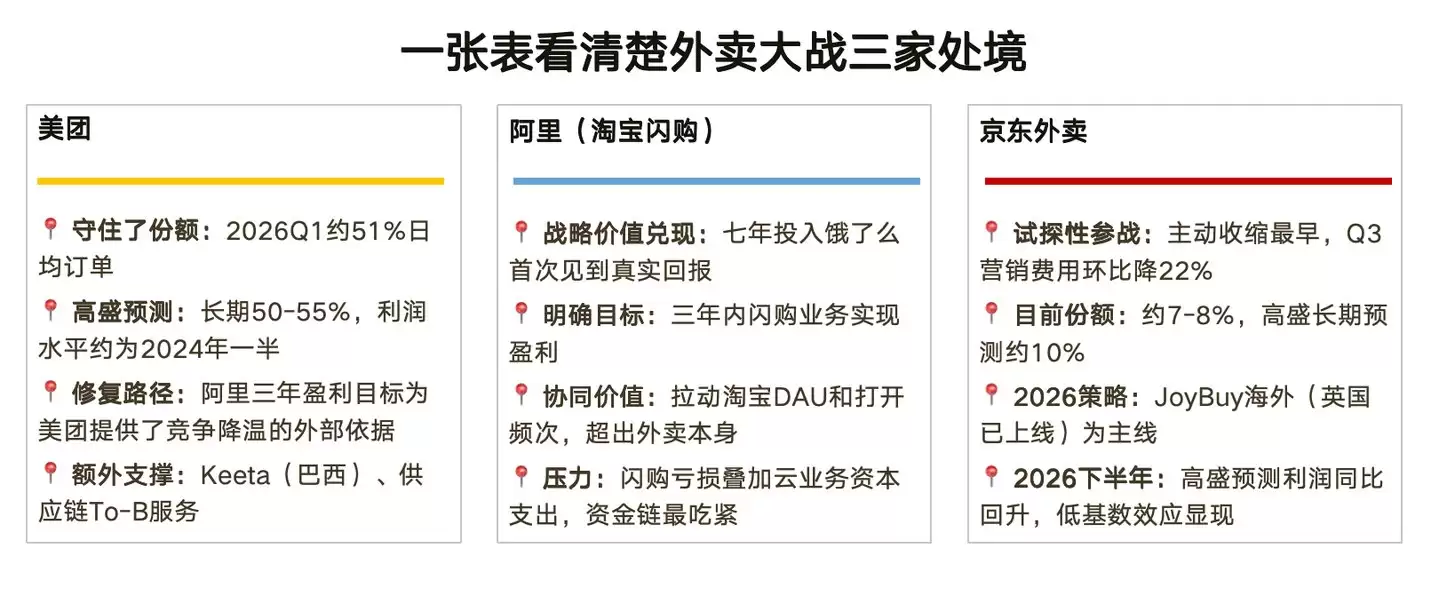

外卖行业的价格战激烈到了何种程度?高盛估算,2025年第三、四季度,整个行业分别录得700亿和480亿元的巨额亏损。而在开战之前,整个行业一年的利润池也不过300亿元左右。这场战役,已彻底改变了行业生态。

这场惨烈的消耗战,在4月初迎来了明确的政策信号:国家市场监督管理总局转发《外卖大战该结束了》一文。高盛将其解读为,“反内卷”已提升至监管高度重视的层级,未来可能通过监测餐饮CPI、平台运营数据等手段进行主动干预。

一个可资类比的先例是2024年的快递行业“反内卷”整治:当时监管部门设定了临时市场份额上限,推行省级最低价格标准,硬生生将竞争格局从“比谁更能亏”扭转为“让大家都有钱赚”。高盛认为,外卖行业走向类似结局的概率正在显著上升。

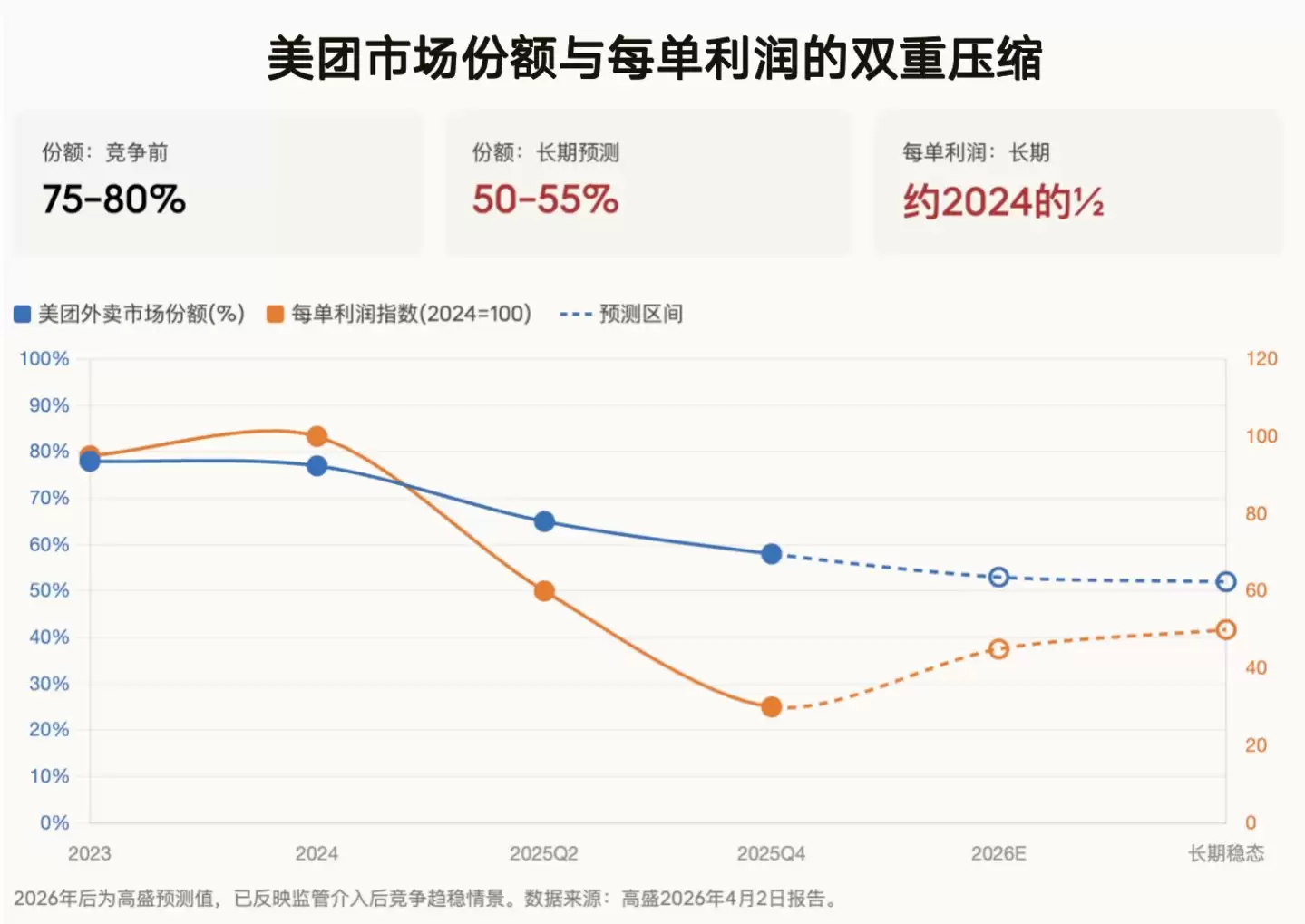

在此背景下,美团的处境变得微妙。其市场份额从巅峰时期的75%-80%压缩至50%-55%,这一预期已被市场消化;但与主要对手相比,美团的单位经济效益仍保有明显优势。叠加“反内卷”的政策预期,其利润修复的路径确实比三个月前更为清晰。当然,即便如此,高盛给出的长期每单利润预测,也只有2024年水平的一半。

模型层的格局:分散还是整合?

这是高盛报告中篇幅最重、同时也是最悬而未决的部分。

在OpenRouter这样的全球API平台上,榜单前15名中中国模型占了9席,小米的MiMo-V2-Pro甚至登顶,MiniMax、DeepSeek、Kimi、智谱等悉数在列。价格差距更为显著:中国模型每百万Token输出成本普遍在0.4到3.6美元之间,而Anthropic是25美元,OpenAI是15美元。这个价差,构成了实质性的成本优势。

但这里存在一个认知陷阱:OpenRouter的用量反映的是“谁便宜用谁”的个人开发者行为,与企业级大客户的真实采购决策逻辑完全不同。从智谱AI的财报结构看,其模型收入的大头来自对政府(To-G)和央国企的私有化部署,其定价逻辑与公开市场的API价格战基本不在一个维度。

更本质的争论在于:当行业进入Agent时代,模型能力本身的护城河到底有多深?蒸馏技术的日益成熟、开源模式的快速普及,都在持续收窄头部玩家之间的性能差距。

高盛在报告中也坦承,这导致投资者对于“模型层的进入壁垒究竟有多高”产生了切实的疑虑。也正因如此,我们看到字节跳动为豆包AI团队设立单独激励,阿里巴巴重组通义千问团队,腾讯重整AI Lab——这些动作背后,无不包含着稳定并留住核心AI人才的战略紧迫性。

PDD的数字游戏

拼多多,是目前高盛覆盖的中国互联网公司中最让分析师大伤脑筋的一个标的。

其当前股价对应的2026年预期市盈率约为9倍,而板块中位数是14倍。公司账上净现金高达700亿美元(剔除受限现金约600亿),这个数字接近其上市总市值的一半。

这意味着什么?意味着市场目前对拼多多的国际业务Temu,几乎给出了接近零的估值。

但Temu的发展并未停步。其已在美国、欧洲基本完成了从“跨境直发”到“本地仓发货”的模式切换。高盛预测,其2026年商品交易总额(GMV)将突破1000亿美元大关。

如果这一预测成真,Temu的体量将足以媲美一家中等规模的上市跨境电商平台。而按当前股价,这部分巨大增长潜力的价值却未被计入。

这构成了多头的主要逻辑。空头的理由同样有力:对美业务的关税压力悬而未决,管理层更迭带来不确定性,加之拼多多对业务分部的信息披露一贯“惜字如金”,导致外部分析师的预测误差区间极大,前景迷雾重重。

结语:2026年是分水岭

高盛这份报告里有一句判断,值得单独拎出来品一品:

2026年,将是中国互联网巨头“加速To-C侧AI投资、争夺AI超级入口、同时又要捍卫各自核心业务第一位置”的战略转折之年。

三线作战,资源必然捉襟见肘。

在所有玩家中,字节跳动可能是最难缠的对手。它在模型层加速追赶,在内容流量上持续侵蚀他方时长,同时又在本地生活、电商、云服务等战场全面出击。

放眼未来三到六个月,有几个观察窗口至关重要:一是外卖领域反垄断调查的结论与监管边界的最终划定;二是阿里云与腾讯云在AI方向的收入,能否在新财季延续加速势头;三是Temu在关税新政下的GMV与盈亏数据,能否有力地说服市场,重新为拼多多定价。

说到底,Token用量只是结果,真金白银的算力投入才是原因,而商业模式能否成功承接并盈利,才是终极的试金石。这场关乎未来的竞赛,远未到终局,但竞争的赛道,正在以肉眼可见的速度收窄。

这就是Token浪潮之下,中国互联网座次重排的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 王者荣耀4月13日每日一题2026答案一览

-

26-04-27

-

- 《神探杰克鼠》这是我的烧火棍成就解锁指南-武器升级技巧详解

-

26-04-27

-

- 《三角洲行动》PTR-32炮台架枪配装码

-

26-04-27

-

- 《红色沙漠》工匠之手获取攻略-德雷西亚自治领贝努斯山位置详解

-

26-04-27

-

- DNF千海天版本男大枪技能数据一览

-

26-04-27