苹果手机今年前9周在华销量逆势走高 内存暴涨持续扰动市场

苹果手机今年前9周在华销量逆势走高 内存暴涨持续扰动市场

智能手机行业正面临一场供需与成本间的深度博弈。Counterpoint Research周四发布的市场研究报告清晰地揭示了这一点:在行业普遍承压的背景下,头部品牌的市场表现正加速分化。

根据其周度中国智能手机销售追踪数据,2026年前9周的整体销量同比下滑4%。一个关键背景是,即便在春节促销季与多重购机补贴的刺激下,市场需求依然疲软。内存价格的持续飙升是核心制约因素——它显著压缩了厂商的促销空间,直接抑制了终端销量增长。

然而,市场结构性变化更为明显。数据显示,苹果公司在华销量实现了23%的逆势增长,表现远超行业平均水平。

苹果的韧性从何而来?表面看,电商渠道折扣与iPhone 17基础版符合补贴政策起到了推动作用。但其核心优势在于强大的供应链垂直整合能力。这种能力赋予了苹果更高的成本弹性与战略主动性。当安卓厂商普遍通过产品提价来传导成本压力时,苹果反而有能力阶段性吸收部分内存上涨成本。这并非简单的财务考量,而是一种旨在扩大市场份额、强化品牌主导权的长期竞争策略。

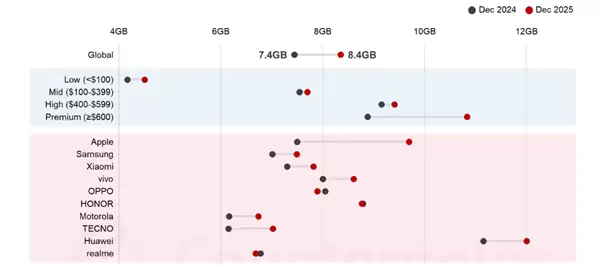

>内存成本的压力究竟有多大?Counterpoint在2月底的物料清单(BoM)成本分析中给出了具体数据:截至2025年底,内存成本在iPhone 17 Pro Max的BoM占比已突破10%。作为对比,2020年发布的iPhone 12 Pro Max,这一比例仅为8%。

安卓阵营的高端旗舰机型面临更大压力。那些搭载16GB-24GB LPDDR5X内存与512GB–1TB UFS 4.0存储的机型,其内存成本占BoM的比例很可能已超过20%。这对其产品定价策略与利润率管控构成了严峻挑战。

短期来看,内存涨价仍是左右市场格局的关键变量,且未见缓和信号。

市场反应已经开始。据Counterpoint观察,OPPO、vivo等品牌已对部分在售机型进行价格上调。这一动作具有双重意义:既是应对成本压力的必要举措,也可视为对消费者价格接受度的一次前置测试,为后续新品定价策略收集市场反馈。预计整个3月至5月,中国智能手机市场将继续处于承压状态。市场情绪的回暖可能需等待6月初“618”大促的提振。

从更长期的视角看,2026年全年内存成本预计将维持上行趋势。这意味着,智能手机厂商必须在成本控制、利润保障与市场份额目标之间持续进行动态平衡。尤其是那些依赖中低端机型走量的品牌,将直接暴露于短期亏损的风险之下。这场由核心零部件引发的行业震荡,考验的不仅是供应链管理能力,更是企业在复杂环境下的战略决策深度与运营效率。

责任编辑:小白

文章内容举报