Token 工厂经济学,正在重构整个 AI 产业

新时代的“石油”

从2024年Token的“白菜价”价格战,到2026年阿里云、腾讯云、百度智能云集体涨价,这中间发生了什么?

整个产业只用了短短两年,就上演了一出惊天逆转:从烧钱内卷、产能过剩,直接跳转到供不应求、量价齐升。看看数据就知道,这绝非虚言:2026年以来,A股AI算力板块累计涨幅已超55%,像月之暗面、智谱AI这样的头部大模型企业,单月收入轻松突破10亿元,部分企业甚至用20天就干完了2025年全年的营收。

黄仁勋将这场变革定义为“Token工厂经济学”。如今看来,它早已超越了单纯的技术概念炒作,演变为一场由真实需求爆发、供需结构失衡、全球能源算力竞争共同驱动的确定性趋势。其底层逻辑的重构,不仅重塑了AI产业的游戏规则,更在深刻碘伏这个世界的运行方式。

这场产业拐点的本质,是AI行业的核心叙事发生了根本性转移:从“模型军备竞赛”全面转向了“Token产能竞赛”。

2024年之前,行业的焦点是“谁的模型参数更大、谁更聪明”。各大厂商疯狂烧钱训练大模型,为了抢占市场,不惜免费送Token、低价倾销,甚至一度出现“卖Token还不如卖矿泉水赚钱”的畸形局面。

然而,2026年2月OpenClaw(俗称“龙虾”)智能体的爆火,彻底击碎了这套旧逻辑。传统大模型是“人找AI”的单轮交互,一次对话可能只消耗1000-3000个Token。但Agent智能体采用了“规划-行动-观察-反思”的循环架构,处理一个复杂任务往往需要调用模型数十上百次。一个中等任务就能消耗10万Token,复杂任务更是直奔百万级而去,因此被行业戏称为“Token粉碎机”。

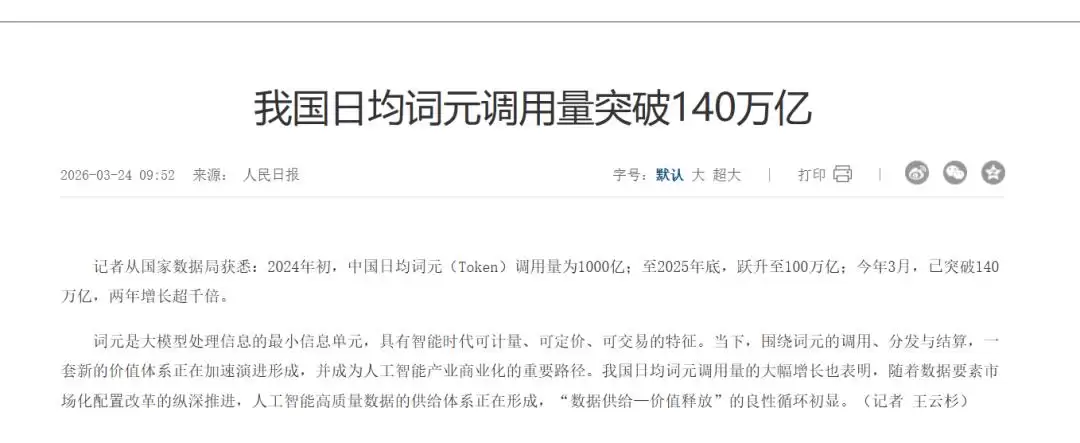

国家数据局公布的数据,为这场爆发提供了最有力的注脚:我国日均Token调用量从2024年初的1000亿,一路飙升至2026年3月的140万亿,两年增长超过1000倍。仅2026年第一季度,就比2025年底增长了40%。

行业的竞争逻辑从此彻底转向:不再仅仅比拼模型的“智商上限”,而是比拼谁能以更低的成本、更稳定地生产出海量Token。谁掌握了智能供给的主动权,谁就掌握了未来。

面对海啸般的需求,供给端却出现了严重的错配。这种供需失衡,是本轮Token行情持续走强的核心支撑。更重要的是,这种失衡并非短期波动,而是由产业链长周期特性决定的结构性矛盾。

供给端存在三重难以在短期内突破的瓶颈:

第一,核心硬件产能被垄断,且扩产周期漫长。 HBM高带宽内存堪称AI服务器的“心脏”,而全球95%以上的产能掌握在三星、SK海力士、美光三家巨头手中。其扩产周期长达24-36个月,直接导致2026年HBM的缺口预计超过40%。受此挤压,普通DDR5内存价格在半年内暴涨300%,一条256G的服务器内存报价已超过4万元,AI服务器的交付周期更是从3个月延长到了12个月。

第二,电力与能源成为最大的隐性瓶颈。 智算中心一个机柜的功率是传统数据中心的10-20倍,电力成本占到了Token生产总成本的60%以上。然而,大型数据中心的电力配套建设周期长达3-5年,国内东部地区已经出现了算力指标“一票难求”的局面。

第三,基建与运维能力跟不上需求爆发。 液冷数据中心的渗透率从2024年的15%快速提升至2026年的45%,但相关的技术人才、施工能力和产能严重不足,导致大量已经建成的算力集群无法满负荷运行,形成了“有产能,开不出”的尴尬局面。

供给端捉襟见肘,需求端却呈现出“三级火箭”式的爆发态势,且增长势头极具持续性。

第一级火箭:C端智能体的普及。 个人用户不再满足于和AI聊天娱乐,开始使用AI助手处理邮件、编写代码、制定规划。人均日均Token消耗量从几十个迅速攀升至几千个,未来突破数万也并非不可能。

第二级火箭:B端生产级应用的全面落地。 企业不再将AI视为锦上添花的工具,而是将Token纳入核心生产要素。像昆仑万维、58同城这样的企业,月消耗Token已超过1万亿。制造业、金融、医疗等传统行业的AI化改造,正在释放出万亿级别的Token需求。

第三级火箭:全球出海需求的爆发。 国产大模型的Token价格仅为海外Claude、GPT等模型的1/5到1/3,凭借极高的性价比优势,正快速抢占东南亚、中东、拉美等市场。2026年第一季度,中国云厂商的海外Token收入同比增长了惊人的320%,成为全新的增长极。

如果看得更深一层,你会发现,Token正在演变为AI时代的基础大宗商品,重构整个数字经济的价值体系。这就好比电力是工业时代的核心能源,流量是互联网时代的核心资产,而Token,就是智能时代不可或缺的核心生产资料。它具备可计量、可定价、可交易的三大属性,成为了连接算力供给与智能需求的通用价值锚点。

这一根本性转变,直接带来了商业模式的彻底革命。行业告别了过去“烧钱换规模”的互联网老路,进入了“按量计费、盈利驱动”的健康新阶段。大厂们普遍采用“C端补贴培养习惯、B端规模化收割”的策略,对个人用户限时免费赠送Token以培养使用习惯,对企业客户则按实际消耗量精准计费。2026年第一季度,头部云厂商AI业务的毛利率普遍提升至35%以上,首次实现了规模化盈利。

对于中国而言,这场Token产业革命更是一次弯道超车的历史性机遇。中国拥有全球最具竞争力的绿电成本、最完善的算力基建(服务器产能占全球60%以上)、最广阔的应用场景和最具性价比的大模型,几乎具备了成为“世界Token工厂”的全部条件。

正如当年中国凭借成本优势成为“世界工厂”,如今,中国正凭借能源、算力、场景的综合优势,主导全球Token的生产与供给。

短期来看,供需错配的局面预计将持续至2027年底,Token价格将维持高位,行业集中度会快速提升。长期来看,随着芯片产能的逐步释放、模型效率的持续优化,Token终将迎来真正的“白菜价”时代,渗透到国民经济的每一个毛细血管中,成为驱动数字经济增长的核心引擎。

细分产业情况是怎样的?

伴随着Token行业从“低价内卷”到“供需紧缺”的反转,其内部细分赛道已经呈现出清晰的结构性分化。简单概括,就是“上游控价、中游提利、下游变&现”,产业上游的算力硬件生产、中游的Token枢纽调度、下游的场景应用落地这三大板块,各自的行业壁垒、景气度和价值分配逻辑截然不同。

首先是上游算力硬件,作为Token工厂的核心产能,是大厂垄断格局下的硬刚需。 这一层主要涵盖AI芯片、算力服务器、液冷散热、智算中心运营四大细分赛道,行业呈现典型的寡头垄断格局。

AI芯片是Token生产的“引擎”。海外市场,英伟达占据全球高端GPU市场90%以上的份额。而在A股市场,国产替代龙头正在加速突围:寒武纪的思元590芯片已实现规模化量产,适配大模型推理与训练,2026年一季度AI芯片收入同比增长320%。海光信息的DCU产品在国内智算中心的渗透率超过30%,深度绑定中科曙光、浪潮信息等头部厂商。景嘉微的JM9系列GPU也已落地政务、金融等信创场景,成为国产通用GPU的核心供应商。

算力服务器是Token产能的“载体”,A股龙头占据了全球半壁江山。浪潮信息稳居全球AI服务器市占率第一,2026年一季度出货量同比增长180%。中科曙光的液冷服务器市占率国内第一,为国内超过80%的国家级智算中心提供硬件支撑。

液冷散热是解决高功率智算中心散热问题的刚需,渗透率从2024年的15%快速提升至2026年的45%。英维克是液冷行业的绝对龙头,绑定了英伟达、浪潮、华&为等核心客户,2026年液冷订单同比增长210%。申菱环境的液冷数据中心解决方案也已落地多个国家级智算中心,订单增速超过150%。

智算中心运营环节,宝信软件、光环新网、润泽智算凭借核心区位优势与绿电资源,成为国内最大的第三方智算中心运营商,2026年一季度算力出租收入同比增长均超过100%。

其次是中游Token枢纽,正从惨烈的价格战转向价值战。 Token产业的中游,承担着算力调度、模型服务与Token标准化输出的核心职能,玩家主要分为大模型厂商与云服务商两类。

当前A股中的大模型龙头,已经形成了清晰的Token商业化路径。例如,昆仑万维的天工大模型日均Token调用量突破1.2万亿,B端付费客户超过12万家,其推出的企业级Token服务定价仅为海外模型的四分之一,2026年一季度AI业务收入同比增长450%。科大讯飞的星火大模型则聚焦教育、医疗、办公等垂直场景,其Token消耗中有70%来自B端生产级应用。

云服务商方面,虽然阿里云、腾讯云、火山引擎等巨头未在A股上市,但A股的相关生态企业充分受益。例如,用友网络、金蝶国际基于阿里云打造企业级AI应用,成为了Token消耗的重要渠道。

最后是下游应用场景,作为Token价值的终极出口,正向C端普惠、B端刚需两个方向深度渗透。 下游按场景可分为C端个人应用、B端企业服务、垂直行业数字化三大类,不同场景的Token消耗量级和商业化节奏差异显著。

C端场景主打普惠化,以个人AI助手、内容生成、创意设计为主。A股中,万兴科技的AI创意软件(如喵影工厂、万兴AI绘画)全球付费用户超过550万,2026年一季度Token消耗量同比增长320%,并通过模型优化将单用户Token成本下降了40%。彩讯股份的AI邮箱、智能办公助手累计用户超3亿,日均Token调用量突破500亿。

B端企业服务是当前Token消耗的绝对主力,占总消耗量的65%以上。例如,同花顺的AI投顾服务覆盖超1亿股民,日均Token调用量超过800亿,2026年一季度AI相关收入同比增长190%。中控技术的工业AI平台为化工、电力等行业提供智能运维服务,单个工厂年均Token消耗超过500万。

润达医疗的AI医疗辅助诊断系统已落地全国3000多家医院,日均处理医疗文本Token超过200亿。总体上看,B端的垂直行业场景是未来Token产业长期的增长极,自动驾驶、智能制造、金融科技等领域的AI改造,将释放出万亿级的Token需求。

哪些标的在风口上?

从产业规律看,当前Token产业已从“模型竞赛”全面转向“产能与变&现竞赛”。在供需错配叠加商业价值加速释放的背景下,A股有6家龙头企业已在算力硬件、中游模型、下游应用三大赛道站稳脚跟,成为本轮万亿Token经济中最具潜力的核心标的。

首先是浪潮信息,AI服务器绝对龙头,Token产能的“压舱石”。 作为全球AI服务器市占率第一的企业,浪潮是支撑全球Token工厂运转的核心硬件载体。公司深度绑定英伟达,能优先锁定高端GPU配额,其供应链与规模壁垒在业内无可替代。2026年一季度,其AI服务器出货量同比增长超过150%,全球市占率突破25%,在手未交付订单近400亿元,排期已至2027年底,是产业链中业绩确定性最强的标的。

其次是液冷散热龙头英维克,Token工厂的“冷却心脏”。 随着智算中心功率密度飙升,液冷已成为Token规模化生产的刚需,行业渗透率从2024年的15%升至2026年的45%。2026年一季度,公司液冷业务收入同比增长超210%,订单能见度已拉长至2027年,是上游环节中业绩弹性最大的标的之一。

而昆仑万维,大模型商业化先锋,Token变&现的“标杆”。 昆仑万维是A股最早实现Token规模化盈利的大模型厂商。其企业级Token服务定价仅为海外模型的1/3到1/4,凭借极高的性价比快速抢占中小企业市场。2026年一季度,其日均Token调用量突破1.2万亿,B端付费客户超12万家,AI业务收入同比增长超450%,毛利率维持在42%以上,是A股最纯粹的Token变&现标的。

科大讯飞,垂直大模型龙头,行业Token的“核心载体”。 科大讯飞深耕教育、医疗、工业等垂直领域,其星火大模型70%以上的Token消耗来自B端生产型应用,需求刚性极强。依托多年行业积累形成的场景与数据壁垒,公司的政企定制化Token服务订单快速增长,2026年AI相关收入占比预计将突破60%。随着垂直行业AI渗透率持续提升,公司将充分享受产业数字化带来的长期Token需求红利。

还有万兴科技,出海C端AI应用龙头,个人Token消费的“核心”。 万兴科技是全球C端AI创意工具龙头,旗下视频剪辑、AI绘画等产品拥有超过550万付费用户。在AI功能全面落地后,用户付费意愿与使用时长大幅提升,2026年一季度Token消耗量同比增长超320%。

综合来看,本轮Token红利是需求驱动的长期机遇。投资策略上,短期可以适当优先关注浪潮信息、英维克等供需矛盾最尖锐的上游硬件龙头;中期布局昆仑万维等商业化路径清晰的标杆企业;长期则看好科大讯飞等拥有深厚垂直场景壁垒的龙头。可以预见,这些优质企业将在这一轮高增长周期中,迎来业绩与估值的双重提升。