37.81亿港元!TCL控股索尼家庭娱乐业务,电视王座之争向中国倾斜

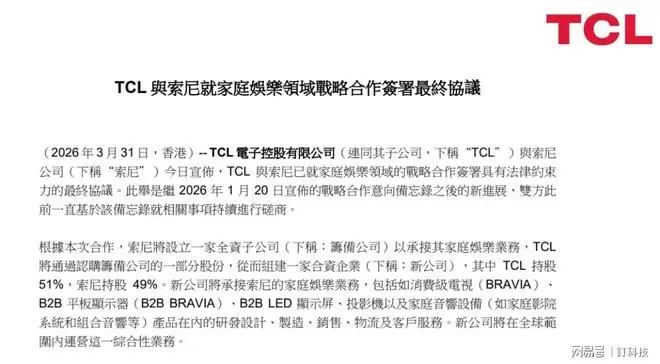

2026年3月的最后一天,全球消费电子行业迎来了一则重磅消息。TCL电子正式与索尼签署协议,以37.8亿港元的初始对价,接手索尼引以为傲的家庭娱乐业务。这不仅是两家公司之间的资产交割,更预示着全球电视产业格局从“中日韩三国杀”向“中国主导”的关键转折。

37.8亿港元背后的估值逻辑

根据协议,TCL电子通过其全资附属公司TTE Corporation,将以753.99亿日元(约合37.81亿港元)的初始对价,认购合资公司51%的股份,并同时收购索尼在马来西亚的电视制造子公司(SOEM)100%的股权。

透过这笔交易,可以清晰地推算出索尼家庭娱乐业务的整体企业价值——大约在1027.72亿日元(约51.54亿港元)。这意味着,TCL仅用约37.8亿港元就实现了对这块全球顶级业务的控股,这笔账算得相当精妙。

交易的“含金量”远不止于此。索尼不仅将核心业务注入,还通过合资协议保留了49%的股权,形成了深度的利益绑定。这种结构设计颇为高明:既让TCL获得了并表权和运营主导权,也确保了索尼在交割后不会“撒手不管”,为后续的稳定过渡和技术协同打下了坚实基础。

接手的不仅是电视

需要明确的是,TCL接手的不止是“索尼电视”这个单一品类。合资公司承接的是索尼完整的“家庭娱乐业务”,涵盖了从电视机、家庭影院系统到投影仪等全线“大黑电”产品。可以说,TCL一次性拿下了索尼在高端音画领域的完整产品矩阵和知识产权。

更具战略意义的是,这些资产具有鲜明的全球化属性。TCL不仅获得了索尼在马来西亚的成熟制造基地,更关键的是,通过协议获得了在全球范围内使用“SONY”和“BRA VIA”两大金字招牌的授权。这对于志在高端化的TCL而言,无异于拿到了进入欧美主流市场的“金钥匙”。索尼品牌在高端消费群体中积淀数十年的口碑、审美与渠道壁垒,将直接为TCL所用。

稳健经营的最大公约数

市场难免担忧:“索尼大法”的灵魂是否会因此变味?协议条款给出了明确的定心丸。索尼不仅保留了新公司49%的股份,而且“SONY”和“BRA VIA”两大品牌均得以完整保留。这种设计,堪称维持业务稳健运营的最佳方案。

其核心逻辑在于优势互补:索尼继续提供核心的XR认知芯片、画质调校算法等“灵魂”支持;而TCL则发挥其在华星光电面板、全球化供应链管理和规模化制造效率上的“躯体”优势。保留品牌,既安抚了索尼庞大的忠实粉丝群体,也为合资公司未来可能展开的双品牌或多层次市场策略,留下了充足的想象空间。

协同效应与王座之争

展望未来,这场联姻的想象空间巨大。首当其冲的便是供应链的极致协同。TCL手握全球第二的面板产能,合资公司将有望实现“华星光电面板+索尼XR芯片”的梦幻组合。这能在保持顶尖画质优势的同时,获得显著的成本优势,让高端电视产品线的市场扩张有了更坚实的底气。

其次,是市场份额的实质性突破。根据群智咨询的数据,2025年TCL全球电视市占率约为13.8%,索尼约为1.9%。一旦合资公司在2027年进入全面运营阶段,双方的合并市占率预计将超越当前的行业龙头三星电子,问鼎全球电视出货量榜首。

总而言之,这桩交易对双方而言都是一次战略重塑。对于TCL,这是一次从“销量领先”向“品牌高端化”的惊险一跃;对于索尼,则是卸下重资产制造包袱、更加专注于其IP与娱乐内容生态的战略转身。当中国制造的最强效率与日本精工的顶级工艺合二为一,全球电视行业的王座,或将悄然易主。