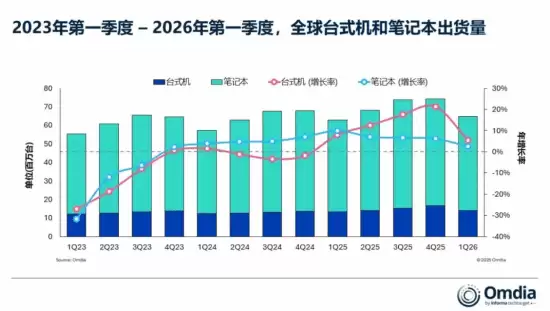

全球PC市场出货量回暖,供应链结构性挑战浮现

根据Omdia发布的最新市场追踪报告,2026年第一季度全球个人电脑出货量呈现积极态势,达到6480万台,同比增长3.2%。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

从产品类别分析,笔记本电脑出货量为5080万台,同比增长2.6%,保持稳定增长。台式机市场复苏势头更为显著,出货量达1400万台,同比增长5.4%。这一轮增长由多重确定性因素驱动。

首要驱动因素是供应链的主动策略调整。面对关键半导体零部件预期的价格波动,主流OEM厂商与渠道商采取了前瞻性备货策略。其次,企业级市场的Windows 10系统更换周期仍在释放需求,为商用PC市场提供了稳定基本盘。此外,春季消费电子新品发布窗口效应显著,苹果与各大Windows生态厂商集中推出的创新产品,有效激发了终端消费者的换机意愿。

品牌竞争格局:头部厂商策略分化

品牌市场份额的变动揭示了不同的竞争态势。联想继续保持全球PC市场领导地位,第一季度出货1650万台,同比增长8.7%,市场份额突破25%。这意味着其全球市场渗透率达到了新的高度。

位列第二的惠普面临出货量调整,同比下降4.9%至1210万台,其在北美及欧洲部分关键市场的需求疲软是主要影响因素。

戴尔与苹果构成了增长的第二阵营。戴尔出货1030万台,同比增长7.8%;苹果则凭借MacBook Air产品线的持续竞争力以及新品渠道铺货,出货量实现5.4%的同比增长,市场份额稳定在11%。华硕的表现同样突出,实现了两位数百分比增长,出货460万台,市场份额提升至7.1%。

深层挑战:供应链成本与资源分配压力

市场整体向好的数据背后,供应链层面的结构性压力正在累积,这将成为影响行业下半年盈利能力与增长可持续性的关键变量。

自第二季度起,DRAM内存与NAND闪存等核心存储部件的采购成本进入上行周期。更为关键的是,中央处理器(CPU)等核心逻辑芯片的价格涨幅预计在10%至25%之间。这将直接侵蚀整机厂商的毛利率,并可能最终传导至消费端,影响终端定价策略。

另一个系统性变量是人工智能基础设施的扩张。全球范围内AI数据中心建设的加速,正在与个人电脑产业争夺高带宽内存(HBM)与高性能存储芯片的产能与晶圆资源。这种跨产业的资源竞争可能导致PC关键部件的供应周期延长与采购成本上升,为后续季度的市场增长预期带来不确定性。

2026年第一季度全球PC市场在出货量层面取得了稳健开局,但供应链端的成本通胀压力与AI算力基础设施引发的资源挤占效应,已成为行业必须应对的显性风险。未来几个季度的市场表现,将直接取决于主要厂商的供应链韧性、成本管控能力与产品组合策略的有效性。

这就是联想电脑占市场份额超1/4!全球PC出货量同比增长的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

- 英皇娱乐遭质疑!力捧张敬轩回内地被抵制,成都文旅紧急辟谣割席

- 跨界迎新,美与科技相约 | 鲸鸿动能携手阿玛尼美妆打造沉浸式春节体验

- 苹果 2026 新春短片《碰见你》首映,iPhone 17 Pro 拍摄

- 为何唱片公司死保苹果 iTunes 业务?1 张专辑售出最高抵 2500 次播放

- 网友自制“积分榜”,列出苹果长期未修复的陈年老 Bug 已浪费人类多少时间

- 苹果 CEO 库克首谈内存涨价:很难预测何时才能恢复供需平衡,将一如既往地探索各种应对方案

- 消息称苹果非卖品流入市场:MagSafe 演示支架、Apple Watch 恢复底座等

- Omdia:2025 年全球智能手机出货量增长 2%,苹果创历史新高

- 张雪妈妈现身!厦大中文系毕业的作家,被误解了太多年

- 央视对话魏建军:1000场评车会、H8推迟两年,长城在较什么劲?

大家还在看

-

- 《生化危机3:重制版》市中心分站介绍

-

26-04-26

-

- 《这城有良田》蚩离火龙尊宝具解析

-

26-04-26

-

- 王者荣耀世界主线剧情王者荣耀世界观与核心故事线全解析

-

26-04-26

-

- 杀戮尖塔2爬行动物饰品有啥用

-

26-04-26

-

- 《识质存在》大清仓成就解锁指南

-

26-04-26