AI带动存储和逻辑芯片设备需求,阿斯麦上调全年销售预期

时间:26-04-25

光刻机巨头ASML调高2026年营收指引,AI需求成关键引擎

半导体产业链在人工智能浪潮中获得了多大的增长动能?全球光刻技术领导者阿斯麦(ASML)最新发布的季度财报及上调的业绩展望,提供了最具说服力的市场信号。

免费影视、动漫、音乐、游戏、小说资源长期稳定更新! 👉 点此立即查看 👈

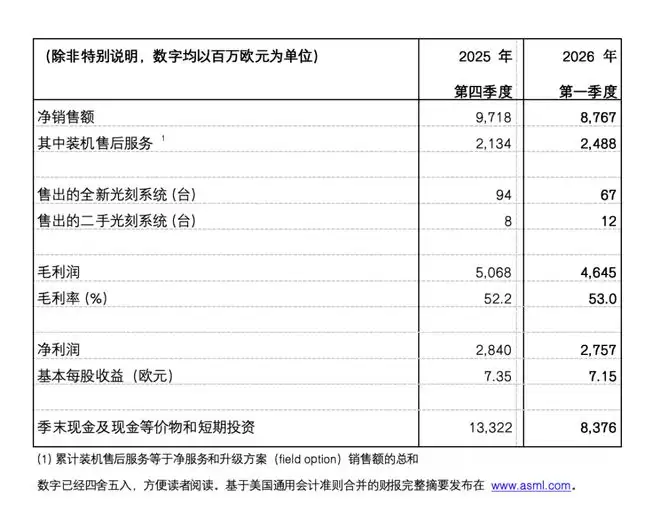

4月15日,ASML公布第一财季业绩。报告期内,公司净销售额达88亿欧元,毛利率保持在53.0%,净利润为28亿欧元。这份稳健的业绩背后,管理层对中长期前景的研判更值得关注。

对于第二季度,ASML给出的净销售额指引区间为84亿至90亿欧元,毛利率预计在51%至52%。真正引发市场关注的是全年目标的调整:公司将2026年全年净销售额预期从原先的340亿至390亿欧元,上调至360亿至400亿欧元;全年毛利率指引则维持在51%至53%的区间。

AI基础设施投资成为核心增长动力

业绩指引上调的底气何在?ASML首席执行官傅恪礼明确指出,半导体行业的增长基础正在持续夯实,其核心驱动力正是全球范围内人工智能基础设施的巨额资本开支。这股投资热潮直接转化为对先进存储芯片与先进逻辑芯片的强劲需求。

“在可见的未来,市场供应仍将落后于需求,”傅恪礼表示,“从AI服务器集群,到智能手机、个人电脑等终端市场,普遍面临芯片供应紧张的局面。”因此,客户基于明确的市场需求,正在持续加大产能扩张力度。

他分享了来自客户的直接反馈:在存储芯片领域,客户已确认2026年将处于供不应求状态,且这一态势预计将持续至2026年以后。在先进逻辑芯片方面,ASML观察到客户正在为多个制程节点积极规划并建设新增产能。

资本开支聚焦光刻环节,设备价值占比提升

面对明确的需求,客户的资本支出决策变得更为果断。傅恪礼指出,无论是存储芯片还是逻辑芯片制造商,都在持续加大投入,以加速2026年及以后的产能爬坡进程。这些规划均建立在ASML与客户签订的长期供应协议框架内。

一个关键的结构性趋势正在显现:存储、DRAM及先进逻辑芯片客户都在持续增加对极紫外(EUV)和浸润式深紫外(DUV)光刻系统的采用。这直接导致光刻环节在晶圆厂整体资本支出中的占比上升,从而推高了ASML设备的需求。为应对这一趋势,ASML表示将与客户深度协同,在2026年及2027年持续提升自身产能。

“过去数月,客户对我们产品的短期与中期需求预期均有所上调,”傅恪礼总结道,“这推动ASML的新增订单保持强劲势头。我们正通过交付新系统以及对已装机台进行升级来满足需求。这些动态支撑我们的判断:2026年将成为ASML所有业务板块的又一个增长年份。”

各产品线预期乐观,股东回报计划强化

业务的全面向好也体现在具体产品线的展望中。ASML首席财务官戴厚杰表示,预计今年极紫外(EUV)业务将表现强劲,涵盖低数值孔径(Low NA)与高数值孔径(High NA)的EUV系统。同时,此前预期持平的非EUV业务收入也将实现增长。

“浸润式与干式DUV业务表现稳健,应用业务领域同样如此,”戴厚杰解释道,“因此,我们对非EUV业务的预期,已从‘与去年持平’调整为‘将实现增长’。”此外,装机基地管理服务业务也有望实现强劲增长。

在业务前景向好的同时,ASML也计划提升股东回报。公司拟议2025年每股普通股总股息为7.50欧元,较2024年增长17%。基于2025年及2026年已支付的三次中期股息(每股1.60欧元),提交年度股东大会的最终股息建议为每股普通股2.70欧元。

此外,依据2026至2028年股票回购计划,ASML在2026年第一季度已完成约11亿欧元的股票回购。这一切表明,在AI驱动的半导体扩张周期中,作为产业链关键设备供应商的ASML,正步入新一轮增长阶段。

责任编辑:史建磊_NBJ11331

这就是AI带动存储和逻辑芯片设备需求,阿斯麦上调全年销售预期的全部内容了,希望以上内容对小伙伴们有所帮助,更多详情可以关注我们的菜鸟游戏和软件相关专区,更多攻略和教程等你发现!

专题合集

精彩合集,奇葩无下限相关文章

大家还在看

-

- 异环配置要求是多少 PC配置要求一览

-

26-04-26

-

- 明日方舟终末地首墩栖云窟隐藏蝴蝶宝箱位置 栖云窟隐藏蝴蝶宝箱在哪

-

26-04-26

-

- 金铲铲之战重返巨龙之巢九法琴女怎么搭配阵容

-

26-04-26

-

- 永远的蔚蓝星球妲己是否值得培养

-

26-04-26

-

- 《全球使命3》PVP近战之王!GLOCK18全方位枪械评测

-

26-04-26