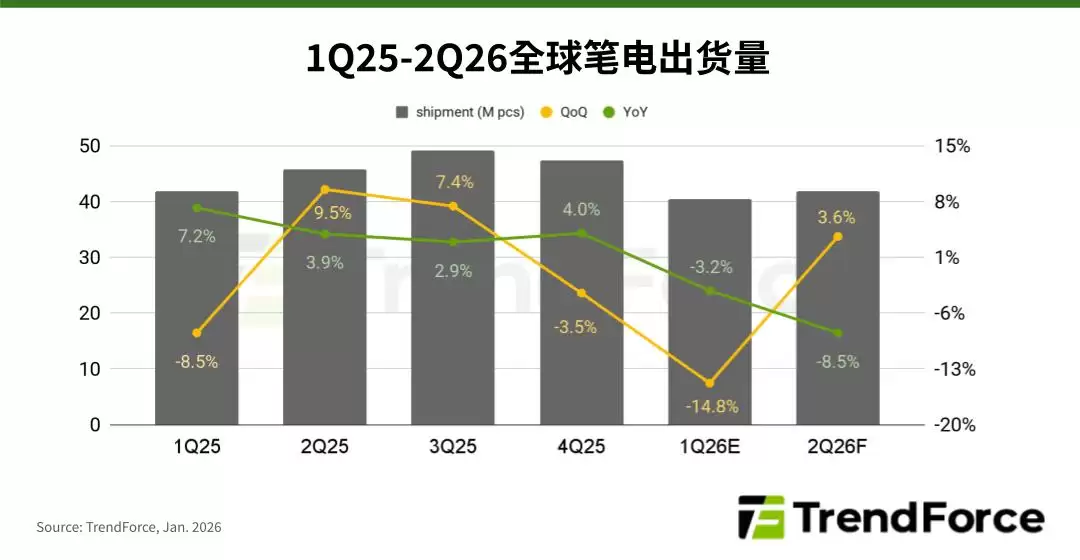

TrendForce:预估 2026Q1 笔记本电脑出货量环比衰退 14.8%,二季度有望温和回升

TrendForce:2026年PC市场展望,成本压力下的出货量波动

大家最近关注硬件行情了吗?TrendForce集邦咨询昨天发布了最新的预测,我看完的第一感觉就是:接下来想买新款笔记本,钱&包可能真要掂量掂量了。他们分析指出,从存储、处理器到PCB板、电池、电源管理芯片,几乎所有核心部件的价格都在往上走。这股成本压力直接反映在了出货预期上:预计2026年第一季度,全球笔记本电脑的出货量会比2025年第四季度下滑14.8%,这个幅度确实不小。好消息是,到了第二季度或许能喘口气,有望实现约3.6%的温和环比回升。但拉通整个2026年来看,情况依然不乐观,全年出货量预计将同比下滑9.4%。可以说,整个行业都面临一次不小的“压力测试”。

成本双引擎:存储与处理器的双重挤压

那么,成本到底涨在哪里了?根据我的观察和理解,笔记本的成本大头,历来是存储和处理器这两块。这次报告的数据更是印证了这一点。先说存储,DRAM内存和SSD固态硬盘的价格涨势相当迅猛——本季度预计分别至少上涨80%和70%。这个涨幅,说实话,已经远超“温和调整”的范畴了,简直像坐上了火箭。这波存储涨价的背后,其实是供需结构和上游厂商策略调整共同作用的结果。

再看处理器这边,情况也挺有意思。英特尔正在把更多的内部晶圆产能向利润更高的数据中心CPU倾斜。这个策略从商业角度看无可厚非,但带来的一个直接副作用就是,一些供应笔记本的、相对老一些的处理器型号出现了供应缺口。物以稀为贵,价格自然也就跟着上去了。这就好比一条生产线,主力去生产利润更高的新品了,留给旧型号的产能自然吃紧。下图就直观地展示了这一系列成本变动因素。

不止于此:全产业链的“负重前行”

除了这两个大项,其他零部件的压力也不容小觑。不知道大家有没有关注到,全球大宗商品里铜价一直在高位震荡,这直接拉高了印刷电路板(PCB)的基材成本。另一方面,为了追求更薄的机身和更强的性能,现在笔记本里的PCB设计越来越复杂,层数增多、线路更密,这本身也在推高制造成本。

另外,从用户体验升级的角度看,我们消费者确实想要更长的续航、更快的无线速度和更通用的接口,但每一项升级背后都是真金白银的投入。大容量电池的普及、Wi-Fi 7和USB4等高端规格逐渐成为中高端机型的标配,这些都在为整机的物料清单(BOM Cost)增添额外的压力。话说回来,这就像一个追求全面发展的“优等生”,每一科都想考高分,但每一科都需要投入大量的时间和资源。厂商们现在面临的,就是如何在“堆料”满足市场需求和控制最终售价以维持销量之间,走好那根危险的钢丝。