东南亚财税软件市场分析

东南亚电商市场的蓬勃发展,正悄然带动一个关键支撑领域——财税软件市场,步入爆发式增长的新阶段。本文将深入剖析其市场规模、区域特征、竞争格局与未来趋势,揭示这片热土上潜藏的无限机遇与独特挑战。

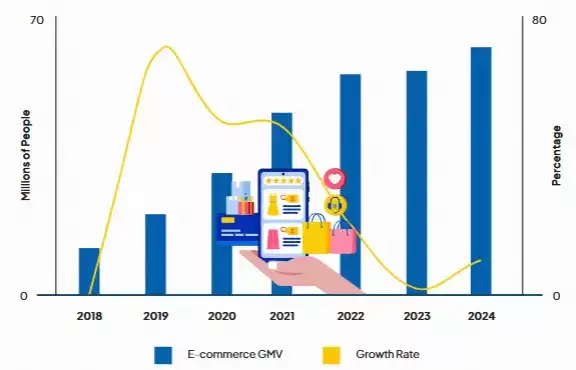

数据不会说谎。Statista的预测显示,到2025年,东南亚电商市场收入将攀升至1336.2亿美元。更值得关注的是其增长后劲:从2025年到2029年,预计复合年增长率将保持在8.79%的高位,届时市场规模将达1871.6亿美元。用户基础同样在快速扩张,预计到2029年,电商用户数量将增至2.597亿,用户渗透率从30.5%提升至39.8%。

图源:Statista

在全球数字经济浪潮与企业合规需求升级的双重引擎驱动下,东南亚财税软件市场无疑迎来了一个难得的“黄金窗口期”。

作为亚太新兴市场的核心板块,这里汇聚了多元化的经济体、活跃的中小企业生态,以及各国政府积极推动的税务数字化改革,自然成为全球财税软件厂商竞相布局的战略高地。接下来,我们将从市场规模、区域特征、竞争格局、核心驱动力及潜在挑战等多个维度,为您全景式解析这片市场的现状与未来。

一、市场态势

当前的东南亚财税软件市场,正处在一个“量价齐升”的黄金发展期,市场规模与市场渗透率同步实现跨越式增长。

放眼全球,亚太地区已成为财税软件行业增长最快的区域,没有之一。2024年其市场份额已占全球的25%,预计到2030年将进一步攀升至30%,而东南亚正是其中至关重要的增长极。具体到细分数据:新加坡的会计软件市场预计在2025-2031年间将保持4.2%的复合年增长率;而整个东南亚区域的财税软件,无论是产量、产值还是消费量,均呈现出两位数的强劲增长态势。

市场结构的升级同样引人注目:

产品类型上,早已不是简单的会计核算工具,而是向“税务申报+合规管理+风险预警”的综合解决方案演进。其中,受政策直接驱动的税务申报与合规类产品,增长最为迅猛。

部署模式上,云原生解决方案正在快速替代传统的本地部署。国际巨头如SAP逐步停止对本地软件的支持,这一战略调整无疑加速了企业向云端迁移的步伐。目前,仅在新加坡的商业办公领域,云部署的渗透率就已超过60%。

用户结构上,中小企业已成为绝对的核心消费力量,其需求占比甚至超过了大型企业。这一变化直接带动了轻量化、高性价比的SaaS产品持续热销。

二、区域特征

东南亚由11个经济体构成,各国经济发展阶段、税务体系成熟度与数字化基础千差万别,这直接造就了财税软件市场“一国一策”的鲜明特征。大致可以划分为三大梯队。

其中,中南半岛国家5个,马来群岛国家6个。这11个国家共同组成了东南亚国家联盟(东盟,ASEAN)。

中南半岛的5个国家包括越南、老挝、柬埔寨、泰国、缅甸。

马来群岛的6个国家包括马来西亚、新加坡、印度尼西亚、菲律宾、文莱、东帝汶。

第一梯队:成熟市场引领数字化标杆

以新加坡为代表的高收入经济体,构成了市场的标杆板块。

新加坡政府通过中小企业数字化等项目,提供了约10亿美元的资金支持,强力推动企业财税数字化转型。其直接效果是,注册办公室数量从2020年的400个激增至2023年的700多个,这直接拉动了基础会计、薪资管理等软件需求。这个市场的显著特征是需求高端化:企业不仅要求软件满足基本合规,更看重数据分析、跨境税务管理等增值功能。因此,Oracle NetSuite、SAP等高端解决方案占据主导,同时,Xero、QuickBooks等云服务商也凭借其灵活性,赢得了大量中小企业的青睐。

第二梯队:成长市场释放增量潜力

马来西亚、泰国、印度尼西亚等中等收入经济体,是市场增长的核心引擎。

这些国家一方面面临传统财税管理模式向数字化转型的迫切需求;另一方面,跨境电商的爆发式增长开辟了全新的市场空间——2023年东南亚跨境电商交易额已突破1800亿美元,同比增长23%,海量的中小电商卖家对自动化税务申报工具的需求极为旺盛。

这里的市场特点表现为性价比优先。本土厂商凭借对本地政策的深刻理解和服务优势,牢牢占据中低端市场;而国际厂商则通过推出简化版产品,成功切入中端市场,形成了一种互补竞争的格局。

以印度尼西亚为例,其电子商务交易总额的迅猛增长,直观地反映了市场的潜力:

来源:谷歌、淡马锡、贝恩公司,2023 年

第三梯队:新兴市场孕育未来机会

越南、菲律宾、柬埔寨等新兴经济体,属于市场的潜力板块。这些国家目前的数字化基础相对薄弱,大量小微企业仍依赖人工记账和线下申报。然而,增长动能正在悄然积聚。

随着各国政府推进税收征管数字化改革,以及“一带一路”倡议带动跨境贸易增长,企业的合规意识正在逐步觉醒。这为入门级财税软件和基础SaaS服务提供了广阔的市场空间。目前,市场主要由本土小型服务商主导,国际厂商则正处于市场教育和战略布局的阶段。

三、竞争格局

东南亚财税软件市场呈现出一种多层次、立体化的竞争图景:国际巨头主导高端、本土厂商割据中端、小微玩家填补低端。各类参与者凭借各自的独特优势,在这片热土上抢占份额。

市场参与者可谓多元纷呈:

- 国际巨头:如SAP、Oracle、Intuit(QuickBooks)、Xero、Sage等,凭借全球品牌和领先技术占据高端市场。

- 区域领先企业:如新加坡的HashMicro、印尼的Jurnal、菲律宾的QNE,提供深度本地化服务,价格更具竞争力。

- 新兴SaaS公司:如A valara、TaxJar,专注于跨境税务合规,深受跨境电商卖家青睐。

- 科技巨头延伸服务:如Grab、Gojek等超级应用生态内衍生的财税服务。

国际厂商的策略清晰而有力。Intuit作为全球龙头,以其QuickBooks系列产品精准切入中小企业市场,并通过本地化适配满足各国复杂的税务规则;Xero在新加坡等成熟市场表现突出,其云会计解决方案获得了大量商业办公室客户的认可;SAP和Oracle则聚焦于大型企业客户,提供涵盖财务、税务、供应链的一体化重型解决方案。这些国际玩家通常采用“全球标准化产品+本地化服务”的组合拳,甚至通过收购本土服务商来加速市场渗透,例如Sage就通过并购中东地区的小规模服务商,间接布局东南亚市场。

本土厂商的崛起同样不容小觑。在马来西亚、印尼等市场,本土厂商如MYOB、Osome(新加坡)等,凭借对本地税务政策的精准把握、更具吸引力的定价策略,以及更贴合本地企业操作习惯的产品设计,牢牢占据了中小企业市场的主要份额。部分厂商甚至与政府部门建立了合作关系,直接参与税收数字化系统的建设,构筑了独特的竞争壁垒。值得注意的是,中国厂商也开始加速布局,像航天信息这样的企业,凭借其在国内金税系统中的丰富经验,正为东南亚企业提供跨境税务合规解决方案,成为市场格局中一个新的变量。

四、驱动因素

东南亚财税软件市场的高速增长,是政策、经济与技术多重因素共振的结果,形成了强劲的“增长合力”。

1、数字化转型加速

东南亚互联网渗透率持续提升(2023年已达75%),数字支付用户超过3亿,这为企业采用数字化财税工具奠定了坚实的用户基础。而新冠疫情的冲击,进一步催化了企业对无接触式财税管理的迫切需求。

2、中小微企业数字化需求爆发

东南亚拥有超过7000万家中小微企业,占企业总数的97%以上,贡献了约40%的GDP。这个庞大的群体对成本效益高、易于部署的财税SaaS解决方案,需求极为旺盛。

3、税收合规要求趋严

各国政府正在不断加强税收征管的数字化力度:

- 印度尼西亚推行电子发片强制使用政策

- 泰国实施税收代码现代化计划

- 越南加强增值税电子发片管理

- 新加坡完善税务数字化生态系统

4、区域经济一体化进程

《区域全面经济伙伴关系协定》(RCEP)和东盟经济共同体(AEC)的建设,极大地促进了跨境贸易和投资。企业要处理多国税务问题,自然需要更复杂、更智能的财税管理工具。

五、挑战与风险

尽管前景广阔,但东南亚财税软件市场仍面临诸多独特挑战,这些挑战正考验着每一位市场参与者的本地化能力与长期运营智慧。

税务政策的碎片化是横亘在面前的最大壁垒。

东南亚各国税制差异巨大,即便在同一国家,不同行业、不同规模企业的税收规则也可能大相径庭。例如,新加坡实行单一公司所得税率,而印尼则采用分级税率,且税收优惠政策时常调整。这就要求软件厂商不仅要精准适配现有规则,还必须具备快速响应政策变化的能力,这对产品迭代速度和本地化服务团队提出了极高要求。

数字化基础的不均衡限制了市场渗透的速度。

在越南、柬埔寨等新兴市场,网络基础设施不完善、企业数字化意识薄弱的问题依然突出。部分小微企业甚至缺乏基本的电脑操作能力,导致软件渗透率提升缓慢。同时,数据安全法规的不完善,也让企业对将财税数据存放于云端心存顾虑,影响了云服务的推广进程。

市场竞争的白热化加剧了盈利压力。

随着国际巨头与本土厂商不断涌入,市场价格战频发,尤其在中小企业市场,低价竞争几乎成为常态。然而,开发高度本地化的产品、组建和维护本地服务团队,成本极其高昂。这使得许多厂商陷入“增收不增利”的困境。如何在提供高性价比产品与保持健康盈利能力之间找到平衡点,是所有参与者必须解决的难题。

六、未来趋势

展望未来三到五年,东南亚财税软件市场将呈现三大发展趋势,市场格局有望迎来新一轮洗牌与重构。

首先,合规管理的深度与广度将持续拓展。随着各国税收征管日益严格,财税软件的角色将从单纯的申报工具,升级为覆盖税务筹划、风险预警、审计追溯等全环节的合规管理平台。针对跨境电商、数字经济等新兴领域的专项合规解决方案,将成为新的增长热点。例如,能够适应数字服务税(DST)等新型税种的软件产品,需求将快速上升。

其次,智能化与集成化将成为产品的核心竞争力。人工智能、大数据等技术的应用,将从“锦上添花”变为“必备功能”。智能计税、政策自动更新、风险智能识别等功能将成为产品标配。同时,财税软件将打破数据孤岛,与电商平台、支付系统、供应链管理软件实现深度集成,形成“财务-税务-业务”一体化解决方案,从而大幅提升企业的整体运营效率。

最后,市场将加速向细分领域和下沉市场渗透。在成熟市场,针对金融、制造、医疗等垂直行业的专业化财税软件将成为竞争焦点;在新兴市场,面向小微企业的轻量化、低成本产品将加速普及。随着数字化基础设施的改善和市场教育的深化,越南、菲律宾等潜力市场有望成为新的增长引擎,推动整个东南亚市场的规模迈上新的台阶。

具体到细分赛道:会计软件仍占主导地位,预计将从2025年全球约140亿美元的市场价值,增长至2032年的275亿美元;税务管理软件则是增长最快的品类,同期预计从202亿美元跃升至472亿美元;而云端SaaS解决方案已成为主流,特别是在东南亚市场,其增长率远高于传统本地部署软件,深受中小企业欢迎。

七、战略建议

1、对软件供应商

- 深入本地化:不仅仅是界面翻译,更要深度理解各国税务细节和商业习惯。

- 灵活定价策略:提供免费试用、分层订阅和一次性购买等多种选项,适应不同客户需求。

- 移动优先设计:充分考虑东南亚用户高度依赖移动设备的习惯。

- 建立本地合作伙伴关系:与本地会计师事务所、银&行、政府机构建立稳固合作。

- 关注合规更新:建立能够快速响应各国税务政策变化的机制和团队。

2、对投资者

- 关注技术创新者:在AI财税应用、区块链税务等前沿领域寻找投资机会。

- 重视区域扩张能力:重点评估企业是否具备多国运营和深度本地化的能力。

- 注意政策风险:必须密切跟踪各国数字税务政策的动态变化。

- 评估团队执行力:一个兼具行业经验和本地化执行力的团队至关重要。

结语

总而言之,东南亚财税软件市场正处在一个快速发展的机遇期。数字化需求、政策推动和技术进步,共同塑造了一个充满活力的市场环境。尽管面临市场碎片化、用户教育等挑战,但凭借其庞大的中小微企业基础和快速增长的数字经济,东南亚有望成为全球财税软件行业最具活力的区域市场之一。

未来的成功,必将属于那些能够巧妙平衡技术创新与本地化需求、提供高性价比解决方案,并建立起强大合作伙伴生态的企业。对于供应商和投资者而言,现在正是深入洞察、精准布局这一高增长市场的关键窗口期。